|

|

| |

|

| |

I

dieci gioielli offuscati nel forziere di

Dubai World

I

dieci gioielli offuscati nel forziere di

Dubai World

01 Dicembre 2009 10:23 DUBAI -

dall'inviato Angelo Mincuzzi –

Il Sole 24 Ore

________________________________________

Dp World

È il vero gioiello della conglomerata Dubai World. Dp World

è uno dei più grandi operatori portuali al mondo con 50

terminal in 32 paesi e 30mila addetti. Dubai World controlla

il 77% delle azioni di Dp World. Nonostante il calo dell'8%

del movimento dei suoi container quest'anno, la società è

ottimista sulla sua profittabilità per il prossimo anno e

sta sviluppando 12 progetti nel mondo. La società è quotata

al Nasdaq Dubai. Dp World ha annunciato che la

ristrutturazione del suo debito non riguarderà Dp World, che

possiede asset di gran lunga superiori ai suoi debiti.

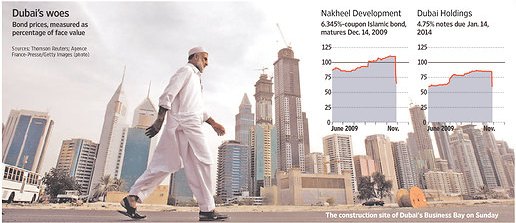

Nekheel

È l'anello più debole fra tutte le società di Dubai World.

Il 14 dicembre dovrà restituire un bond da 3,5 miliardi di

dollari e ha chiesto la sospensione delle quotazioni delle

sue obbligazioni alla Borsa di Dubai. Ha costruito Palm

Jumeirah, l'isola a forma di palma, e progettava altre due

grandi isole analoghe, i cui lavori sono ora sospesi. Tra i

suoi progetti c'è anche "The World", un arcipelago di isole

che viste dall'alto replicano continenti e i paesi della

terra. Ma i suoi piani non si fermano qui. È prevista anche

la costruzione di un grattacielo alto un chilometro, che

potrà ospitare al suo interno una città di 20mila persone, e

lo sviluppo di una penisola - il Waterfront - delle

dimensioni pari a due volte Hong Kong. Questi piani sono

stati ora rinviati. Dubai World ha consolidato sotto Nakheel

tutti i suoi progetti immobiliari a eccezione di quelli

collocati all'interno di un'altra società, Limitless.

Istithmar

Creata nel 2003 come braccio per gli investimenti di Dubai

World, è diventata famosa per alcune acquisizioni in tutto

il mondo. Ha rilevato la catena americana del lusso Barneys

New York, il W Hotel a Manhattan e il Cirque du Soleil.

Possiede quote della Perella Weinberg Partners, della

compagnia aerea low-cost indiana SpiceJet, della Standard

Chartered Bank e della società di investimenti alberghieri

Kerzner International. I suoi investimenti in azioni intorno

al mondo sono superiori a 2,6 miliardi di dollari.

Leisurecorp

È stata creata nel 2006 con l'obiettivo di rilevare e

sviluppare impianti e iniziative sportive in tutto il mondo.

Controlla il Jumeirah Golf Estates e ha organizzato i

recenti campionati mondiali di golf a Dubai. Leisurecorp

possiede quote nelle società Troon Golf, che organizza

tornei sportivi di lusso, e nella Gps Technologies, che

opera nel settore dele soluzioni con tenologia satellitare

per il golf.

|

|

Dubai World and

Hodings |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Wall Street

Journal |

|

Dubai Multicommodities Centre

È una delle decine di "free zones" di Dubai specializzata

nelle commodities (oro, acciaio, metalli preziosi, metalli

di base). Creata nel 2002 è stata la seconda società degli

Emirati a ricevere un rating da Standard & Poor's.

Dubai Maritime City

È un'area che si estende per 227 ettari a Dubai ed è stata

sviluppata per favorire il business nel settore marittimo e

commerciale. Dovrebbe essere completata nel 2012. Il

progetto prevede la realizzazione di un centro

multifunzionale con outlet, ristoranti e attrazioni.

Dubai Natural Resources World

È la società per gli investimenti nel settore energetico del

governo di Dubai. È stata creata nel settembre dell'anno

scorso con l'obiettivo di investire in tutto il mondo in

risorse naturali energetiche. Ha investito finora in joint

venture in Russia e Nigeria nel settore del gas e del

petrolio.

Economic Zones World

Ha l'obiettivo di investire in zone economiche speciali per

attrarre aziende industrliali e di servizi. Il suo fiore

all'occhiello è la Jebel Ali Free Zone Authority (Jafza), il

gigantesco parco logistico e industriale che sorge alla

periferia di Dubai, lungo la strada per Abu Dhabi, di fronte

al porto di Jeben Ali. Creata nel 1985, Jebel Ali è la "free

zone" più grande della regione. Oggi comprende 6.100 aziende

di tutto il mondo. Economic Zones World ha replicato il

modello di Jebel Ali in anumerose zone del mondo, come

Gibuti e prevede di svilupparne anche in Irak, Senegal e in

altri paesi. Dubai World ha annunciato che la società non

rientra nel piano di ristrutturazione dei debiti.

Limitless

Famosa in Italia per essere stata a un passo dall'acquisto

dell'area ex Falck a Sesto San Giovanni, che avrebbe dovuto

rilevare da Risanamento, Limitless è il braccio operativo

dello sviluppo immobiliare del governo di Dubai. Nel suo

portafoglio ha progetti in Vietnam, Russia, Arabia Saudita.

Il suo piano più ambizioso è la realizzazione di un canale

di 75 chilometri a Dubai, circondato da abitazioni per

centinaia di migliaia di abitanti. Il progetto è stato

bloccato.

Drydocks World

È l più grande società della regione nel settore della

logistica portuale. Ogni anno gestisce circa 400 navi cargo,

la maggior parte delle quali sono petroliere. Controlla

società analoghe in Indonesia e a Singapore.

|

Fonte -

Il Sole 24 Ore

|

|

L'Emirato: «Non

garantiremo il debito di Dubai World»

01 Dicembre 2009 14:09 DUBAI –

Il Sole 24 Ore

______________________________________________

Il governo di Dubai non intende

garantire i debiti di Dubai World e i suoi creditori

subiranno «a breve termine» le conseguenze della

ristrutturazione del debito della conglomerata. Lo sostiene

Abddulrahman al-Saleh, direttore generale del ministero

delle Finanze di Dubai.

«I creditori - spiega Abdulrahman al-Saleh alla tv di Dubai

- dovranno assumersi la loro parte di responsabilità per la

loro decisione di prestare soldi alle compagnie». «Essi

pensano - aggiunge - che Dubai World faccia parte del

governo, il che non è corretto». «Il governo - spiega ancora

- è il proprietario della compagnia, ma fin dalla sua

fondazione è stato stabilito che la compagnia non è

garantita dal governo».

Dubai World, precisa il direttore generale «fa accordi con

tutti su questa base e i suoi prestiti si basano sui suoi

progetti e non sulle garanzie del governo». Secondo Saleh la

reazione dei mercati, che ha mandato a picco le Borse di

Dubai e di Abu Dhabi, è esagerata. «La ristrutturazione del

debito - dice ancora - è una decisione che è nell'interesse

di tutte le parti nel lungo termine, ma potrebbe infastidire

i creditori nel breve termine». La ristrutturazione dovrebbe

riguardare 5,7 miliardi di debiti, con scadenza prima del

prossimo maggio. La banca centrale degli Emirati arabi uniti

ha assicurato che fornirà liquidità extra al sistema

bancario, ma Saleh dubita che ce ne sarà bisogno. «Penso -

spiega - che le banche a questo stadio non abbiamo bisogno

di liquidità extra da parte della banca centrale».

Fonte

- Il Sole 24 Ore

Ecco la lista delle

banche a potenziale "rischio sistemico"

01 Dicembre 2009 19:12 MILANO

- di Andrea Franceschi - Il

Sole 24 Ore

______________________________________________

«Non c'è nessuna lista definita».

Così il Financial Stability Board in un comunicato ha

commentato la notizia, pubblicata dal Financial Times, in

cui si riferisce di un elenco stilato dalle authority

nazionali per il Financial Stability Board allo scopo di

indicare le grandi istituzioni finanziarie che, se si

trovassero in difficoltà, comporterebbero un "rischio

sistemico". Una lista che, insieme a colossi del calibro di

Goldman Sachs, Citigroup o Deutsche Bank, comprende anche le

italiane Intesa Sanpaolo e UniCredit.

Il Fsb e la supervisione dei mercati

L'organismo internazionale guidato dal governatore della

Banca d'Italia Mario Draghi sta studiando forme di

supervisione sovranazionale dei mercati. Organismi in grado

di coordinare le autorità nazionali nel lavoro di vigilanza

dei mercati, al fine di prevenire lo scoppio di un'altra

crisi finanziaria. Parallelamente il Fsb intende sentire i

vertici delle maggiori banche e assicurazioni del mondo

(quelli presenti nella lista). A loro, scrive il Financial

Times, verrà chiesto di stilare una sorta di «piano

d'emergenza»: una serie di misure da mettere in atto nel

caso si verifichi un'altra crisi.

Successivamente il Financial Stability Board ha chiarito

questo aspetto. E, in una nota, oggi ha segnalato che

intende richiedere alle principali istituzioni finanziarie

mondiali di dotarsi di un «collegio di supervisione». «Già

nel 2008 - precisa il Fsb - abbiamo stilato un elenco di

società che a nostro parere dovrebbero dotarsi di questo

strumento. Ma è una lista che è soggetta a cambiamenti e non

corrisponde a quella pubblicata dal Financial Times».

L'elenco del Financial Times

Nella lista pubblicata dal quotidiano finanziario ci sono 30

grossi nomi della finanza. Banche e assicurazioni cosiddette

«too big to fail», troppo grandi per fallire. Colossi il cui

fallimento, al pari della banca americana Lehman Brothers,

potrebbe avere un impatto pesante sulla stabilità dei

mercati. Situazioni che il Fsb intende prevenire. Tra le

banche, oltre alle già citate Unicredit e Intesa Sanpaolo,

ci sono le amercane Goldman Sachs, Citigroup, JpMorgan e

Bank of America; la canadese Royal Bank of Canada; le

britanniche Hsbc, Barclays Royal Bank of Scotland e Standard

Chartered; le svizzere Ubs e Credit Suisse; le francesi

Societè Generale e Bnp Paribas; le spagnole Banco Santander

e Bbva; le giapponesi Mizuh, Sumitomo Mitsui, Nomura e

Mitsubishi UFJ; la tedesca Deutsche Bank e l'olandese Ing.

Tra le assicurazioni invece ci sono Axa, Aegon, Allianz,

Aviva, Zurich e Swiss Re

Fonte

- Il

Sole 24 Ore

BASTA CON LA FARSA

DELLE AGENZIE DI RATING

01 Dicembre 2009 21:28 NEW YORK -

di Luca Ciarrocca

______________________________________________

Fitch Ratings ha emesso un

downgrade sul debito degli Emirati Arabi Uniti e assegnato

un outlook "negativo" quando la ***** (sorry) ha gia'

colpito in pieno (e da un pezzo) il ventilatore. Ma

dov'erano finora questi incompetenti?

Luca Ciarrocca e' il direttore e fondatore di Wall Street

Italia.

Riportiamo la news nuda e cruda dalle agenzie

internazionali, anche perche' se no il caso Dubai esce in 48

ore dalle coscienze e dai ragionamenti collettivi:

Fitch Ratings ha emesso un downgrade per il bond UAE CMBS

VEHICLE NO. 1 LIMITED's class A, B e C, e assegnato un

outlook Negative a tutte e tre le tranches. I rating vengono

modificati in questo modo:

USD27.5m class A scadenza Giugno 2016 (XS0305277047)

downgraded a 'BBB-' da 'A+'; Outlook Negative

USD12.9m class B scadenza Giugno 2016 (XS0305277393)

downgraded a 'BB' da 'A'; Outlook Negative

USD12.5m class C scadenza Giugno 2016 (XS0305277476)

downgraded a 'B' da 'BBB'; Outlook Negative

Ora, non facciamo il nostro solito sondaggio WSI in Home

Page per chiedervi cosa pensate delle agenzie di ratings

(per scongiurare ovvieta': un risultato del 99% in una sola

direzione probabilmente con 30.000 voti). Tuttavia facendo

questo mestiere, non possiamo tutti i giorni continuare a

sorbirci simili sceneggiate, accettando in modo supino che

il declassamento del rating da parte di un'agenzia da A+ a

BBB- possa ancora avere un qualche significato per gli

investitori (parliamo di fondi, banche, di super-ricchi e

anche, si spera, di privati che ancora rischiano capitali

investendo in proprio). Che senso ha prestare attenzione a

un rating emesso quando la ***** (sorry) ha gia' colpito in

pieno (e da un pezzo) il ventilatore?

Cari signori di Fitch - ma anche di Moody's Investors

Services e di Standard & Poor's - secondo noi di WSI, voi

dovreste essere tutti commissariati, posti in

amministrazione controllata, o meglio ancora soppressi

seduta stante. Perche' siete inutili. Esatto: inutili.

Quando gli analisti di Fitch hanno assegnato il rating A+ ai

grattacieli costruiti nel deserto del Dubai a prezzi

ultra-sopravvalutati (secondo il buon senso) immobili e

piste di sci garantiti da assurdi se non illegali bond

"islamici" (a quando notes o obbligazioni con undewriter

Gesu' Cristo o Budda?). Quando emetteste quel rating col

massimo voto, sotto l'influenza di quale sostanza eravate,

gentili signori di Fitch? Solo vino? Oppure dobbiamo pensare

che altri sistemi di - diciamo - "pr & marketing" da parte

dell'emittente entrarono in gioco?

Nah, forse eravate solo distratti perche' assorbiti dall'ingneria

finanziaria e su come poter assegnare qualche altro A+ in

modo facile-facile a qualche nuovo fantasmagorico progetto

da "Mille e una notte", poggiato su cuscini dorati di CDS,

CDO e pacchetti di derivati assortiti. Altro che "Mille e

una notte": qui siamo - scusate la banalita' della metafora,

ma e' vero - ad "Ali' Baba' e i 4000 ladroni".

Per fortuna il Dubai, come abbiamo gia' scritto, e' una

goccia nel mare di indebitamento in cui affoga il nostro

capitalismo presente, non piu' accettato e non ancora

riformato. Ma diciamoci la verita': a queste menzogne

indecenti, questo gioco delle tre carte con miliardi sul

tavolo, non crede piu' nessuno. Fino ad ora aveva funzionato

perche' ogni perdita e' stata scaricata sui portafogli della

"gente", tutti i cittadini di tutti gli stati, con alla

guida governi irresponsabili (e banche centrali) che drogano

i mercati con debiti pubblici monstre e crescenti (in

Italia: 1750 miliardi di euro, il 118% del pil). Qualche

centinaia di milioni di fessi che pagano sempre e

puntualmente le tasse ai loro governi si trovano sempre,

vero?

La differenza adesso e' che questo andazzo dovra' per forza

cambiare, e' diventato impellente. Qualcuno comincera'

seriamente a ribellarsi. Come, lo vedremo.

Fonte

- www.wallstreetitalia.com

|

Banche

rotte

03 Dicembre 2009 00:30 ROMA -

di R. Razzante e M. Barbetti

________________________________________

I numeri sono impietosi. E a questo punto fotografano una

situazione che difficilmente conosce eguali. Una lista di

caduti sul campo di battaglia di questa crisi finanziaria

che non risparmia colpi agli istituti di credito. Se

torniamo a quel fatidico settembre 2008 quando il mondo subì

la scossa della notizia del fallimento di Lehman Brothers,

tra le più grandi e finanziariamente esposte banche del

globo, vediamo progressivamente allargarsi una faglia che ha

letteralmente inghiottito banche di grandi, medie e piccole

dimensioni, trascinandole nella voragine del fallimento. Una

strage che non ha fatto feriti. Quelle che si sono salvate

ci sono riuscite solo grazie al massiccio intervento dello

stato, che con una mano calata dall’alto ha tirato fuori

dall’impaccio istituti di tutte le dimensioni. Un fenomeno

globale, come si suol dire, ma che ha avuto il suo inizio e

il suo svolgimento più compiuto proprio nel mercato

finanziario statunitense. Oltre 100 istituti di credito

falliti sino ad oggi durante l’ultimo anno solare. 94 fino

allo scorso 21 settembre, 84 fino ad agosto. 13 solo a

febbraio. 12 istituti falliti nella sola giornata di martedì

3 novembre, ben 14 quelle fallite l’11 agosto e 9 nella

giornata del 13 febbraio (secondo i dati forniti dal FDIC –

failed bank list del 1 ottobre 2009).

Numeri e progressioni impressionanti che possono essere

messi a paragone solo con quanto accaduto nel 1989, quando

la FDIC (Federal Deposit Insurance Corporation) decise la

chiusura di 534 istituti nella celeberrima crisi delle

Saving and Loans (istituti molto simili alle nostre Casse di

Risparmio). Una lista che contiene nomi di banche di ogni

proporzione del calibro di Strategic Capital Bank, Citizens

National Bank, John Warner Bank, First National Bank of

Danville, Founders Bank. Solo la Founders Bank contava

un’attività per 962.5 milioni di dollari di cui 848.9

milioni in depositi. I numeri diventano ancora più

importanti se si mettono a paragone con quelli degli anni

appena precedenti: oltre 100 banche hanno dichiarato

bancarotta (non ci sono ancora stime ufficiali sui numeri)

un’enormità rispetto alle 25 "cadute" nel 2008 e alle "sole"

27 saltate nel periodo compreso tra il 2000 e il 2007. Bank

First, Bank of Wyoming, Community Bank of West Georgia,

American United Bank, giusto per fornire qualche nome in

ordine sparso.

L’ FDIC - Federal Deposit Insurance Corporation – il fondo

di garanzia americano gestito dal Tesoro e finanziato dalle

stesse banche, è incaricato in questi casi di sobbarcarsi il

peso del fallimento di ciascuna banca consociata, con tutto

l’evidente disagio che questo può comportare. Ma andiamo per

gradi. Il fondo di garanzia americano interviene

sostanzialmente in aiuto dei risparmiatori, garantendoli

dalle perdite che conseguono ciascun fallimento ed, in

seconda battuta, per la liquidazione della banca fallita.

Questo ovviamente in un periodo non di crisi non appare

particolarmente gravoso, ma in un momento come questo, mette

sicuramente a dura prova la tenuta di un istituto di questo

genere. Tant’è che le risorse del FDIC sono oramai esigue,

al punto da dover richiedere l’intervento dello stato

federale per rimpinguare le esauste casse. Ci basti pensare

che il solo fallimento di una banca di medie dimensioni

comporta oneri per l’FDIC per un valore superiore a 850

milioni di dollari circa. Considerando la recente

accelerazione dei fallimenti di questo periodo, problema di

estrema attualità non può che essere la tenuta del fondo.

Attualmente il fondo è diretto da Sheila Bair, una lady di

ferro che ha utilizzato parole incandescenti contro i grandi

colossi bancari, accusati di delapidare il patrimonio dello

stato tramite il meccanismo della c.d. "assistenza bancaria

aperta". Queste banche di enormi dimensioni vengono in gergo

considerate "too big to fail" per cui, in nome di un

superiore interesse collettivo arrivano ad accumulare

passivi di ingenti dimensioni per poi richiedere

l’intervento dello stato a disintossicare gli assets da

prodotti finanziari non particolarmente brillanti. La Bair

nell’impeto dettato dalla situazione ha chiesto a gran voce

che le banche in questione vengano trattate alla stregua di

qualsiasi altro istituto, dunque soggetti a fallimento

quando questo non sia evidentemente evitabile, su modello di

quanto accaduto alla Lehman Bros. Il tutto nell’ottica di

"non causare danni collaterali ai mercati".

Sheila Bair ha anche proposto la creazione di un fondo

parallelo all’FDIC, istituito con fondi versati dalle too

big to fail, ed in soccorso solo a queste. Il tutto per

creare un sistema autoreferenziato ed autosufficiente. In

questo momento il governo di Washington ha previsto un nuovo

flusso di denaro da destinare al fondo: 100 miliardi entro

il 2009, ed altri 500 nell’arco del 2010. Questi sommati ai

700 miliardi già spesi per bonificare la palude finanziaria

americana dagli prodotti tossici, previsto dalla precedente

gestione amministrativa ed ereditata da quella attuale, ci

mostra la dimensione del fenomeno e quanto preoccupante esso

sia attualmente. Il prestito sarà restituito al tesoro

nell’arco di un periodo imprecisato. Almeno nelle

previsioni, visto che durante al crisi delle Saving and

Loans sopracitata, il fondo chiese un finanziamento di

"soli" 15 miliardi, ad oggi non ancora del tutto restituiti.

Il Fondo si nutre principalmente delle quote versate da

ciascuna banca associata in una percentuale annua, ed è

difficile prevedere che tale percentuale possa aumentare per

coprire la voragine creatasi. Le casse degli istituti non lo

consentono. Ecco spiegata la necessità dell’ennesimo

intervento del Tesoro, attingendo dai fondi pubblici, anche

e soprattutto in funzione della previsione di perdite future

dovute a mutui, prestiti, carte e titoli di credito. Alla

FDIC è affidato anche l’ingrato compito di smaltire le

scorie derivanti dal fallimento di ciascuna banca,

smembrando la carcassa dell’istituto fallito e tentando di

cedere sul mercato gli assets meno compromessi, nell’intento

di rientrare almeno in parte del debito accumulato. Lavoro

alquanto arduo viste le condizioni di ciascun istituto e il

suo grado di compromissione con prodotti tossici.

Questo può significare innanzitutto dover abbassare il

rating dei compratori, con evidente rischio, se non nel

breve, sicuramente nel lungo periodo. Tra i fallimenti

eccellenti è da annoverare Cit Group, tra le società

finanziarie più importanti negli States: dopo aver ricevuto

aiuti per 2.3 miliardi di dollari ha avviato le procedure

fallimentari invocando il Chapter 11 per l’accesso

all’amministrazione controllata, al fine di diminuire (e di

non poco) il debito. Nella documentazione presentata al

Tribunale di New York si può leggere come il debito

accumulato arriva a 65 miliardi contro 71 miliardi di assets.

Ciò significa che Cit Group entra di diritto in vetta nella

poco gratificante classifica degli istituti di più grandi

dimensioni mai falliti. Quinta nella classifica dei più

grandi fallimento della storia.

Ciò ha portato con sé effetti più che negativi, trascinando

a brevissima distanza di tempo dietro di sé altri 9 istituti

ad essa collegati. Secondo delle recenti statistiche del

Financial Times, ammonta a 476 miliardi di dollari il

livello della svalutazione delle attività comunicate dalle

grandi banche occidentali sino al luglio 2008, 254 i

miliardi richiesti per l’aumento di capitale utile a far

fronte all’emergenza, 1000 i miliardi di dollari stimati

nell’importo delle svalutazioni totali nei bilanci delle

banche e 1600 miliardi i valori persi dalle borse

internazionali tra l’agosto 2007 e lo stesso periodo del

2008. Infine da una recente indagine di Standard & Poor’s

riportata dal Telegraph e richiamata anche in un recente

articolo pubblicato in questa autorevole rivista, emerge

come il peggio potrebbe non essere ancora passato per alcuni

tra i più grandi istituti internazionali. Tra tutti si è

fatto il nome di istituti come Mizuho Financial, Citigroup,

UBS, BVA, Bank of America, Deutsche Bank e la nostrana

Unicredit.

Ma sull’orlo del baratro a volte non sono solo le banche.

Una singolare notizia è apparsa qualche tempo fa sulla

stampa americana, facendo un po’ il giro del mondo. Il

governatore David Paterson dello stato di New York ha

dichiarato che se non si interverrà in fretta lo stato sarà

costretto a dichiarare la bancarotta per mancanza di fondi.

Infatti, la crisi che ha colpito la Grande mela,

principalmente riferita alla crisi dei mutui, ha lasciato

l’amministrazione senza fondi, con grave rischio per la

garanzia dei servizi e della sicurezza. «Entro Natale potrà

arrivare la bancarotta» le parole del Governatore, che

aggiunge «le casse saranno vuote in quattro settimane e

mezzo. A meno che non facciamo qualcosa finiremo senza

soldi».

Il debito ad una prima stima appare riferibile ai 3.2

miliardi di dollari, dovuto principalmente all’esposizione

creditizia dei mutui subprime. La colpa dello stato è stata

quella di essersi lasciato trasportare dall’onda di

entusiasmo che aveva condotto a contrarre prodotti che oggi

vengono definiti tossici e che puntualmente hanno mostrato

tutta la loro fragilità: credit default swap, asset-backed

securities, collateralized debt obligation, tutti prodotti

caratterizzati da un rischio elevato. Anche qui è

auspicabile l’intervento dello stato a riportare serenità.

In totale controtendenza appare invece il colosso Virgin che

a detta del suo fondatore Richard Branson è intenzionata ad

investire nel settore bancario. Per il momento è un

argomento che riguarderà solo il mercato inglese dove

Branson dovrebbe rilevare alcuni assets della Northern Rock

una di quelle banche che nel pieno della crisi finanziaria

inglese sono state inglobate dallo stato. Se poi

l’esperimento dovesse riuscire – assicura Richard Branson –

allora "la esporteremo anche all’estero".

|

|

Fonte -

AIRA |

|

Fiammata per l'M&A

globale. Stati Uniti terreno di conquista

02 Dicembre 2009 18:26 MILANO -

di Alberto Annicchiarico – Il Sole 24

Ore

______________________________________________

Fiammata per l'M&A globale. Stati Uniti terreno di conquista

Fusioni e acquisizioni riprendono fiato dopo un anno a bassa

tensione. L'M&A globale a novembre, grazie a due grandi

operazioni del governo britannico (salito ancora in Rbs con

un'iniezione di 25 miliardi di sterline) e del finanziare

Warren Buffett (l'acquisizione delle ferrovie Burlington

Northern Santa Fe) ha toccato quota 3o5 miliardi di dollari.

Si tratta, sottolinea il data provider Dealogic, del volume

mensile più elevato da inizio d'anno ma soprattutto il top

da luglio 2008 (406,5 miliardi). Un'inversione di tendenza,

magari temporanea (anche perché i contratti invece

ripiegano, si veda grafico sotto), spinta sia dei venti di

crisi sul mondo del credito nel Regno Unito sia da una

scommessa sulla old economy dell'oracolo di Omaha, che balza

ancora più all'occhio se si va a vedere cosa è successo sino

al terzo trimestre.

Durante quest'ultimo periodo il calo dei volumi è stato del

53% rispetto a un anno prima. Nei primi nove mesi dell'anno,

invece, il declino è stato del 34,2 per cento. In

particolare il numero di operazioni realizzate da inizio

anno, pari a 3.983, ha toccato il livello più basso dal

2004, secondo i dati dell'osservatorio Mc Kinsey-Il Sole 24

Ore. Un calo evidente, che in Europa, sempre secondo

Dealogic, ha visto la sola Francia opporsi alla tendenza

generale che ha visto Germania, Gran Bretagna e Spagna

dimezzare i volumi. L'Esagono, infatti ha toccato quota 62

miliardi di dollari nel 2009 (dati aggiornati a fine

novembre), addirittura superando il dato del 2008 (62,3

miliardi). Il contributo decisivo è arrivato dall'operazione

Alstom-Areva, con un'offerta da 6,1 miliardi.

In ogni caso, secondo lo studio "Why capital matters,

building competitive advantage in uncertain times"

("L'importanza del capitale, costruire un vantaggio

competitivo in tempi d'incertezza", ndr), realizzato da

Ernst & Young tramite interviste effettuate nel mese di

ottobre 2009 a 500 senior executive di tutto il mondo, il

fermento per l'M&A a livello globale è in crescita: il 33%

delle aziende è intenzionato quando non fortemente

intenzionato ad acquisire altre aziende nei prossimi 12

mesi. Il 25% addirittura nei prossimi 6 mesi.

Lo studio ha però evidenziato

anche le difficoltà nel mettere in pratica tale intenzione: il

62% delle aziende ritiene la propria capacità di acquisizione

limitata da diversi fattori, tra i quali la mancanza di

finanziamenti disponibili. «Nei prossimi mesi - commenta

Alastair Robertson, managing partner di Ernst & Young

Transaction Advisory Services - è probabile un aumento delle

attività di fusione e acquisizione a seguito della dismissione

da parte delle aziende di asset non-core, poco performanti o in

condizioni di sofferenza. Chi potrà comprare avrà l'occasione di

conquistare quote di mercato e aumentare il fatturato in maniera

impensabile anche solo due anni fa».

Certo, comprare non sarà più possibile per tutti, il capitale è

e sarà merce rara, bisognerà avventurarsi su tereni più

rischiosi, dalle joint venture ai collocamenti in Borsa. «La

nuova e difficile realtà - spiega Robertson -costringerà alcuni

executive a prendere seriamente in considerazione una revisione

strategica. Molte aziende hanno risposto alla recessione con

misure a breve termine, focalizzate su liquidità e costi;

nonostante fossero appropriate vanno considerate in buona misura

temporanee, adatte a sopravvivere nella crisi. Per crescere, le

imprese devono essere resilienti e adattarsi rapidamente: ciò

significa essere capaci di competere con decisione per accedere

a nuove possibilità di finanziamento in un periodo in cui il

capitale è scarso, rafforzando le core operation ed essendo in

grado di prendere le decisioni giuste».

Proprio il rafforzamento delle core operation è la prima ragione

che può portare a una transazione, secondo il 64% dei

rispondenti; il 50% cerca invece opportunità di acquisizione per

entrare in nuove geografie: circa la metà indica gli Stati Uniti

come destinazione preferita tra i paesi industrializzati, mentre

gli emergenti sono dominati da India (30%) e Cina (27%).

Il 63% del campione prevede per i prossimi 12 mesi

un'accelerazione nel processo di consolidamento in corso, mentre

per il 61% emergeranno dalla crisi pochi vincitori che saranno,

nel momento opportuno, meglio posizionati per sfruttare le

opportunità di acquisizione.

Nonostante la fiducia nella ripresa per le M&A, dallo studio di

E&Y traspare comunque grande cautela: il 70% delle imprese

ritiene che la recessione durerà almeno altri 12 mesi. Di

queste, il 40% ritiene che continuerà almeno per altri due anni.

Inoltre, il 53% dei rispondenti crede che le condizioni

finanziarie non torneranno ai livelli di metà 2007 per almeno

altri tre anni, con il 19% convinto che dovranno trascorrere più

di cinque anni, o che addirittura non si ritornerà mai più a

quei livelli.

Fonte

- Il Sole 24 Ore

Come insegna Warren

Buffett sui mercati finanziari ci vuole temperamento

03-12-09 -

Valerio Baselli

______________________________________________

La storia finanziaria, dalla

bolla dei tulipani olandesi del XVII secolo alla recente

crisi dei sub-prime, è piena di esempi di comportamento

irrazionale da parte degli investitori. Certo, nel mondo

tracciato dalle teorie economiche, questo non dovrebbe

accadere. Se gli agenti economici fossero soggetti

perfettamente razionali, le bolle non sarebbero possibili.

L’idea che la psicologia degli investitori possa essere la

chiave di volta delle performance raggiunte è il cuore di un

campo di studi che sta guadagnando sempre più influenza: la

finanaza comportamentale. Essa applica la ricerca

scientifica nell’ambito della psicologia cognitiva alla

comprensione delle decisioni economiche e come queste si

riflettano nei prezzi di mercato e nell’allocazione delle

risorse. Si interessa quindi della razionalità, o meglio

della sua mancanza, da parte degli agenti economici.

La finanza comportamentale, si legge in una nota Morningstar,

è ormai diventata un importante aiuto nell’identificare

comportamenti che ci costano perdite di denaro. L’analista

di Morningstar Christopher Davis ha identificato i tre

errori in cui gli investitori cadono più comunemente.

Innanzitutto, non bisogna dare eccessiva importanza alle

performance recenti. Infatti, davanti ad una grossa quantità

di informazioni, la maggior parte delle persone tendono a

guardare solo i risultati a breve termine. Meglio un’analisi

più approfondita, perchè non sempre quello che è successo

ieri può dire ciò che succederà domani.

Da una indagine condotta tra gli automobilisti svedesi nel

1981, venne fuori che il 90% degli intervistati si riteneva

un pilota superiore alla media. Questo, statisticamente

parlando, è impossibile. Ecco il secondo errore da evitare:

bisogna realizzare che forse non siamo esperti quanto

crediamo. Secondo uno studio condotto dalla University of

California di Berkley, gli investitori molto sicuri di sè,

che fanno alto ricorso al trading, hanno un ritorno medio

inferiore a coloro che rimango poco attivi (lo studio prese

in considerazione 66 mila persone dal 1991 al 1996). Questo

anche perchè chi effettua un alto numero di operazioni di

compravendita deve pagare più commissioni di brokeraggio,

mangiandosi così parte dei ricavi.

Infine, conclude Davis, la maggior parte di operatori vende

troppo presto i titoli vincenti e tiene troppo a lungo i

titoli perdenti. Questo perchè l’investitore medio

preferisce accettare un guadagno contenuto ma sicuro,

piuttosto che prendersi dei rischi per fare più soldi.

Dall’altra parte, lo stesso investitore medio è riluttante a

vendere titoli che navigano in cattive acque, monetizzando

una perdita. Questo è forse l’errore più comune, ma anche il

più difficile da evitare. Il trucco, secondo Davis, è

fissare delle aspettative; se le aspettative vengono deluse,

è tempo di vendere.

In una famosa intervista che si guadagnò la copertina della

rivista Business Week nel 1999, Warren Buffet dichiarò che

il successo negli investimenti non è corralato con il

proprio quozionete intellettivo. Insomma, non bisogna essere

dei geni per essere grandi investitori; quello che occorre è

il temperamento, ossia la capacità di controllare le proprie

emozioni, le proprie ansie e i propri istinti, il che forse

è ancora più difficile.

Fonte

- www.morningstar.it

LA CASSANDRA WHITNEY:

«NON POSSIAMO NON DIRCI RIBASSISTI»

08 Dicembre 2009 23:00 NEW YORK -

WSI

______________________________________________

La nota analista accusa le

banche: hanno i soldi "a zero" dalla Fed e non li prestano.

Sistema finanziario bloccato per tutto il 2010. Consumatori

sempre peggio. E la borsa? Giu'. VIDEO

Il governo statunitense ha finito le cartucce ed ora si

trova di fronte ad una serie di questioni irrisolte, prime

fra tutte le difficolta' del mercato del credito e del

lavoro.

Avendo fatto ormai tutto il possibile per far ripartire

l'economia, ora qualunque cosa Washington abbia in mente di

fare per favorire l'accesso al credito ai consumatori, che

sono ormai esclusi dal sistema finanziario, questa si

rivelera' insufficiente. A lanciare l'allarme e' la nota

analista finanziaria Meredith Whitney.

La Whitney, di cui abbiamo parlato molto spesso nel passato

(ha predetto in modo accurato un paio di trend importanti di

borsa; leggere MEREDITH «MAI STATA TANTO NEGATIVA IN UN

ANNO») e' ancora estremamente pessimista circa le

prospettive di una ripresa dell'economia Usa ed e' di

conseguenza ribassista sui mercati. "Penso che siano a corto

di munizioni", ha detto l'analista alle telecamere

dell'emittente CNBC, ribadendo il concetto, gia' espresso il

mese scorso, secondo cui le possibilita' di una ripresa

cosi' come la vede molta gente, sono assai remote.

La principale preoccupazione della Whitney e' la mancanza di

accesso al credito da parte dei consumatori, che secondo lei

sono tagliati fuori dal sistema finanziario, una tendenza

prevalente che si protrarra' per tutto il 2010.

Nonostante possano contare sull'occasione unica di

indebitarsi dalla Fed e dalle altre banche (fed funds) a

interessi pari quasi a zero, gli istituti americani non

stanno dando indietro quei soldi, che potrebbero invece

reinvestire nei crediti a famiglie e imprese. Infatti la

Federal Reserve ha confermato ieri che in ottobre il credito

al consumo e' scivolato dell'1.7% su base tendenziale. Si

tratta del nono calo mensile consecutivo.

Considerando che le spese al consumo rappresentano circa il

70% delle attivita' economiche americane (Pil),

l'impossibilita' per i consumatori di indebitarsi potrebbe

seriamente compromettere la crescita dell'economia.

"Quello che e' piu' frustrante e' che l'amministrazione

continua con la sua retorica cosi' populista, senza dare

invece peso a tutte le conseguenze collaterali, primo fra

tutti il fatto che consumatori e piccole aziende hanno molto

meno credito a disposizione".

"Ci troveremo per tanto di fronte ad una situazione di

regressione dal punto di vista dei consumi, dove quelli che

hanno aperto conti bancari, avuto carte di credito e case

per la prima volta verranno tagliati fuori dal sistema e

cadranno vittima dei creditori che usano pratiche

predatorie, a tassi altissimi (fino al 30%)".

I problemi sopra citati rappresenteranno ovviamente anche un

problema per gli investitori. "Sono convinta al 100% che i

consumi non miglioreranno e che in realta' non c'e' molta

liquidita' in circolazione", ha proseguito la Whitney,

sottolineando che siccome "tutto quello che tocca i

consumatori tocca anche l'S&P500, allora e' chiaro che la

Borsa sara' sottoposta a pressioni al ribasso".

L'unica soluzione e' che il governo faccia qualcosa e lo

faccia in fretta, adottando misure che diano ai consumatori

piu' soldi per spendere. "Non penso sia possibile apportare

tagli fiscali tali da stimolare la domanda in maniera

soddisfacente. E per il 2010, ormai alle porte, questo e' un

problema serio e reale". Non si puo' far finta di nulla,

facendo come se il problema non esistesse. "Non e' mai

successo prima d'ora in questo Paese", conclude la Whitney.

Fonte

- www.wallstreetitalia.com

|

| |

Martedì

08 Dicembre

2009 |

|

Mercoledì

09 Dicembre

2009 |

|

Venerdì

11 Dicembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Mercati:

chissene importa di Dubai e della Grecia

13 Dicembre 2009 23:34 MILANO -

di Alessandro Fugnoli

________________________________________

Gli Stati Uniti e la Cina, con grande dispendio di mezzi,

stanno cercando di trainare il mondo verso la ripresa. Dubai

e la Grecia stanno cercando di risospingerlo verso la notte.

In questa lotta, a guardare i mercati, Dubai e la Grecia

sembrano al momento prevalere. Possibile? Il mondo deve

proprio dipendere dal pagamento della cedola di un sukuk (di

cui il 99 per cento dei gestori europei o americani ignorava

fino a un mese fa la stessa esistenza) o dall’esito della

prossima asta dei bond della Helleniki Democratia?

Con tutto il rispetto, non riusciamo a vedere elementi nuovi

e dirompenti in queste due crisi. Dubai è uno stato

palazzinaro colpito dalla crisi come tutti i costruttori

indebitati. La sua esposizione verso i creditori,

ricostruita in questi giorni, non risulta essere fatale per

nessuno. La posizione delle banche inglesi, in particolare,

risulta sostenibile.

Quanto alla Grecia, la sua crisi più che esplosiva è

irritante. La Grecia ha sempre sfruttato spudoratamente

l’amore dei tedeschi per il suo mare e la sua storia. E’

stata fatta entrare nell’euro con un trattamento di favore.

Se ne è sempre infischiata delle regole di Maastricht e ha

avuto solo richiami bonari, quando all’est europeo non si

perdona mai nulla. Ha sfruttato la sua importanza

geopolitica e ha saputo farsi risarcire per il flirt che

l’Europa ha con gli ottomani dai tempi di Francesco I di

Valois e con i post-ottomani di Erdogan al giorno d’oggi.

Quei turchi che hanno distrutto l’impero bizantino,

schiacciato la Grecia per secoli e occupato di recente mezza

Cipro con un’armata di contadini anatolici straccioni.

La Grecia è irritante perché finora non ha fatto nulla per

rimettere a posto i suoi conti (si è scoperto addirittura

che li ha imbrogliati). L’Irlanda ha appena varato un

pacchetto molto duro, la Spagna sta facendo qualcosa,

l’Italia è molto attenta a non lasciarsi andare. La Grecia

niente. Il suo disavanzo pubblico è altissimo.

In più, annota sconcertato il Financial Times, la Grecia

sembra in preda all’anarchia, con i manifestanti che

prendono a sassate i banchieri d’affari inglesi in piazza

della Costituzione ad Atene. Che scandalo. Come se la Grecia

non avesse da decenni un’estrema sinistra particolarmente

aggressiva e primitiva. Niente di nuovo, ci sembra.

Niente di nuovo nemmeno sul rapporto tra debito e Pil, che

oscilla da molti anni tra il 110 e il 120 per cento. Un

livello alto, non c’è dubbio, ma non una scoperta

dell’ultima ora. La Grecia del resto ha attraversato il 2008

e il 2009 senza una crisi bancaria o immobiliare devastante

(come Irlanda, Spagna e Regno Unito) nè aveva fatto in

precedenza particolari follie come l’Islanda.

Il debito greco, benché alto, è uno dei più gestibili. La

sua vita residua ponderata è di 7.8 anni, una delle più alte

tra i paesi Ocse. Metà dei suoi titoli non scadranno prima

di cinque anni. Nei prossimi 12 mesi sarà da rinnovare solo

il 12.3 per cento del debito complessivo. Le banche greche

lo sottoscrivono senza problemi, anche perché poi lo portano

immediatamente alla Banca Centrale Europea che glielo

sconta.

Il problema, in realtà, nasce qui. La Bce usa i soldi dei

contribuenti europei e si imbarazza a comprare titoli di

qualità troppo bassa. Adesso c’è la crisi e si accetta quasi

tutto, ma dal 2011 si vorrebbe tornare alla normalità.

Se il rating greco dovesse essere abbassato, la Bce, se

vuole rispettare le regole che si è data, dovrebbe smettere

di scontarlo. Sia chiaro, la Bce sta tenendo in vita anche

parecchie casse spagnole e banche tedesche esposte verso

l’est europeo, ma il patto implicito è che all’aiuto deve

corrispondere uno sforzo di ricapitalizzazione e di

risoluzione dei problemi.

In febbraio, quando infuriava una vera tempesta globale e

non la bufera in un bicchier d’acqua di adesso, la Germania

arrivò a non escludere un salvataggio europeo, attraverso

strutture dell’Unione o un consorzio di stati volonterosi,

per i paesi in crisi. Così dicendo, il ministro delle

finanze tedesco di allora dichiarava violabile il tabù più

sacro dell’Europa finanziaria, il divieto assoluto di

salvare singoli stati.

Se in questi giorni i toni sono diversi e si invita la

Grecia con modi bruschi a darsi una mossa è perché, in

fondo, ce lo si può permettere. E’ un segno di forza, non di

debolezza. E’ un segno di forza perché non si temono effetti

domino o contagi. I mercati ovviamente in queste ore stanno

andando a cercare anche i titoli sovrani della Papuasia o

delle terre antartiche per punirli del fatto di essere nella

stessa categoria (vagamente emergente) della Grecia, ma non

è un vero contagio.

I toni bruschi sono dovuti anche a un altro fatto positivo,

la consapevolezza che la Grecia ce la può fare benissimo se

solo si decide, per una volta, a fare qualcosa. C’è

un’infinità di porte aperte a cui può bussare. Porte

europee, prima di tutto, ma se ai politici greci dovesse

servire lo spauracchio dell’Uomo Nero per fare passare

misure impopolari c’è pronto il Fondo Monetario, nel quale

l’Europa ha ancora una grande influenza.

Anche se non consigliamo l’acquisto di titoli greci (rischio

per rischio almeno l’Ucraina rende molto, la Grecia no)

siamo convinti che la questione sia gestibile e avviabile a

soluzione in tempi ragionevoli. Perché allora i mercati sono

così preoccupati?

Il motivo, a nostro avviso, è che la vicenda greca viene

amplificata dalla debolezza dell’euro, che rafforzando il

dollaro deprime le materie prime, che a loro volta fanno

scendere i titoli petroliferi, minerari e industriali in

generale e alla fine penalizzano gli indici. Qui non

c’entrano nulla la paura del double dip, i timori per le

vendite di Natale o qualsiasi altro fatto economico. C’è al

limite una certa stanchezza nel rialzo, lo smontaggio di

posizioni a leva (che non sono certo grandi come paventano i

teorici delle bolle ma che comunque esistono in qualche

misura) e una grande paura di perdere di nuovo soldi. Le

motivazioni macro, per contro, sono tirate per i capelli,

pure e deboli razionalizzazioni.

E’ però giustificata questa debolezza dell’euro che ha messo

in moto la reazione a catena? Perché la crisi fiscale della

California non ha pesato sul dollaro e la crisi fiscale

greca pesa sull’euro? Non è forse l’economia californiana,

con i suoi quasi due trilioni di Pil, più di cinque volte

più grande di quella greca (343 miliardi)?

Si possono dare tre risposte, tutte giuste, ma solo la terza

è quella che probabilmente spiega davvero. La prima è che il

debito della California è di 60 miliardi, quello greco di

380. In America è l’Unione ad avere il grosso dei debiti, in

Europa il secondo grande tabù vieta all’Unione di assumere

debiti e tutto ricade sugli stati.

La seconda risposta è che in America l’Unione ha spesso

salvato gli stati, per cui i timori di insolvenza e i rischi

di contagio sono ridotti. L’Europa, ancora prigioniera dei

suoi gelidi principi, non è ancora stata testata e questo

accresce l’incertezza. La terza risposta è più che altro

un’ipotesi e non c’entra niente con la Grecia. L’ipotesi che

avanziamo è quella dell’analogia tra questo dicembre 2009 e

la primavera del 2005.

Facciamo un passo indietro. Lo schema di uscita dalla crisi

globale, nella crisi precedente come in questa appena

terminata, prevede una divisione del lavoro per cui

l’America reflaziona svalutando e spendendo, l’Asia

producendo e accumulando dollari appena stampati mentre

all’Europa spetta il compito di rivalutare. Quest’anno,

rispetto al 2003-2004, gli squilibri del processo di

reflazione sono attenuati (l’America si indebita di meno con

il mondo e l’Asia accumula meno dollari) ma lo schema è il

medesimo.

A un certo punto del processo di rivalutazione dell’euro

l’Europa si sente però soffocare. Le sue imprese non possono

contare sulla crescita della domanda interna e le

esportazioni vengono colpite dal cambio troppo forte.

L’Europa chiede allora una tregua agli Stati Uniti e ai

mercati. Questa richiesta risulta più convincente se è

accompagnata da qualche elemento specifico in grado di

mettere in dubbio la sopravvivenza stessa dell’euro o

addirittura dell’Unione.

All’inizio del 2005, dopo due anni di rivalutazione

ininterrotta dell’euro, alcuni paesi dell’Europa

mediterranea cominciano a mostrare serie difficoltà. La

Germania esportatrice regge meglio, ma a fatica. Sui mercati

che già ricamano sulla fuoruscita dall’euro di questo e di

quello arriva il dato politico dirompente del no danese, via

referendum, alla costituzione europea, replicato in giugno

dalla Francia. La discesa dell’euro dura cinque mesi e lo

riporta indietro, da 1.36, fino a 1.17 (ovviamente tra cori

di "parità, parità" che non verrà peraltro mai più

raggiunta). In quei cinque mesi l’Europa prende fiato,

delocalizza e sfrutta al meglio la forte ripresa globale. A

quel punto l’euro è pronto a seguire di nuovo il suo destino

e si rafforza senza interruzione nei due anni e mezzo

successivi.

Anche oggi abbiamo qua e là segnali di soffocamento da euro

forte e ora abbiamo il tema di Grecia e Spagna per

confezionare la teoria di un’Europa che non solo non ce la

fa più economicamente, ma nemmeno riuscirà a tenersi insieme

politicamente. Non è vero, ma fa comodo che qualcuno ci

creda. E’ solo un’ipotesi e non abbiamo nessun elemento per

dire che la pausa nel rialzo dell’euro sia già iniziata (o

non sia piuttosto tra un anno) né che dovrà per forza avere

la durata e l’ampiezza notevole che ebbe nel 2005.

Diciamo solo che nei cicli lunghi le pause sono

fisiologiche, a un certo punto arrivano ed è quindi giusto

esservi preparati. Questo ragionamento ci induce a essere in

questo momento più tranquilli sulle borse che sull’euro.

L’espansione globale è infatti condannata a proseguire,

costi quel che costi, mentre i cambi possono essere oggetto

di aggiustamenti e manipolazioni. Fra qualche giorno ci

saremo dimenticati di Dubai e della Grecia e torneremo ad

occuparci di Stati Uniti, di Asia e di grandi temi globali.

Si può approfittare dei malumori di questi giorni per

comprare petrolio e titoli del settore nonché i ciclici e i

finanziari più svenduti.

|

|

Fonte -

Il Rosso e il Nero |

Obama

richiama i banchieri «Non

ostacolate le riforme»

15 Dicembre 2009 08:53 WASHINGTON

– di Marco Valsania

________________________________________

Citigroup ha raggiunto un accordo con il Tesoro per

restituire 20 miliardi di dollari di aiuti pubblici e uscire

dalla tutela federale. Ma l'intesa, passo significativo nel

risanamento dell'alta finanza, non ha risparmiato ieri ai

top executive di Wall Street una nuova e dura lezione

impartita da Barack Obama: sono stati strigliati dal

presidente, che li ha ricevuti alla Casa Bianca invitandoli

a fare molto di più, ad aprire i rubinetti del credito, per

stimolare l'economia e superare l'emergenza lavoro.

Citi e il suo a.d. Vikram Pandit hanno convinto le autorità

che la banca è ormai abbastanza solida da non correre il

pericolo di nuovi crack, ottenendo il via libera a una

complessa operazione. Rastrelleranno sul mercato, anzitutto

attraverso collocamenti azionari, 20,5 miliardi di capitali

necessari a ricomprare titoli privilegiati che il Tesoro

detiene in cambio di altrettanti prestiti. Un collocamento

da 17 miliardi dovrebbe scattare già in settimana. Il

governo, allo stesso tempo, avvierà la cessione a

investitori privati di una quota azionaria del 34%

nell'istituto ricevuta quale contropartita di ulteriori

soccorsi per 25 miliardi. L'amministrazione Obama cederà

inizialmente una tranche da 5 miliardi e le restanti azioni

nell'arco di 6-12 mesi. La banca, inoltre, abbandonerà un

programma federale che la proteggeva da perdite su oltre 300

miliardi di dollari di asset tossici. E, in un segno di

sobrietà, ha deciso di pagare in titoli invece che in

contanti compensi ai suoi dirigenti per 1,7 miliardi.

Citi, grazie alla manovra, si sbarazzerà dell'etichetta di

"assistito speciale", e con questa di controlli pubblici

particolarmente rigidi sulle sue strategie e sui compensi

dei dirigenti. Simili restrizioni sono state denunciate come

sempre più dannose per la competitività dell'istituto, che

ha visto concorrenti uscire dalla tutela federale: Bank of

America ha già raggiunto nelle scorse settimane un accordo

con il Tesoro per restituzione di aiuti e altre società

appaiono vicine.

«Abbiamo un debito di gratitudine con il contribuente

americano», ha ammesso Pandit nell'annunciare l'accordo con

le autorità. Obama, pur citando l'intesa con Citigroup quale

segno incoraggiante di stabilità finanziaria, ha tuttavia

invocato il debito morale ancora aperto per chiedere maggior

cooperazione all'alta finanza. Ha ricordato ai banchieri che

i disastri li hanno spesso causati «con le loro mani», con

eccessive corse al rischio. «Le banche hanno sempre svolto

un ruolo cruciale nell'economia nazionale – ha aggiunto –.

Le abbiamo soccorse e, grazie al popolo americano, il

sistema è più stabile, gli istituti possono tornare a

dichiarare profitti. Mi aspetto un impegno altrettanto

straordinario da parte loro per rilanciare l'economia». Un

impegno che cominci con «l'aiutare le Pmi di qualità che

hanno bisogno di prestiti per crescere e assumere».

Il presidente ha parlato al termine di un incontro con una

decina di esponenti dell'Olimpo della finanza: da Jamie

Dimon di Jp Morgan a Ken Chenault di American Express, da

Ken Lewis di BofA a John Stumpf di Wells Fargo. Tre

executive hanno partecipato in videoconferenza quando il

maltempo ha impedito loro di arrivare a Washington: Lloyd

Blankfein di Goldman Sachs, John Mack di Morgan Stanley e

Dick Parsons, presidente di Citi. Oltre a chiedere loro di

soddisfare le domande dell'economia reale, Obama ha lanciato

un avvertimento: non opporsi, con i lobbisti, alla grande

riforma delle regole voluta dall'amministrazione per evitare

il ripetersi di gravi crisi. Una riforma, approvata dalla

Camera ma non ancora dal Senato, che prevede stretta

supervisione del sistema finanziario e inedita protezione

dei consumatori.

Il pellegrinaggio dei banchieri a Washington, dove hanno

discusso anche con il Segretario al Segretario al Tesoro Tim

Geithner e il consigliere economico Larry Summers, è

avvenuto in un clima che resta di alta tensione tra Casa

Bianca e Wall Street: lo stesso presidente, in un'intervista

televisiva nel fine settimana, ha apostrofato i re della

finanza come "fat cats", Paperon de Paperoni aggrappati ai

loro bonus e insensibili alle difficoltà di una popolazione

che fa i conti con una disoccupazione al 10%. I banchieri

hanno cercato ieri di smorzare le polemiche e promesso di

aprire le porte alle piccole aziende, di riconsiderare

richieste di prestiti dove queste siano state troppo

frettolosamente negate.

|

|

Fonte -

Il Sole 24 Ore |

|

TASSI USA: LA

FED CONFERMA IL TARGET 0.00%-0.25%

16 Dicembre 2009 20:16 NEW YORK -

XXX

______________________________________________

Come ampiamente atteso, la Banca

Centrale Usa ha mantenuto invariata la forchetta sui fed

funds. Le condizioni dei mercati finanziari supportano

maggiormente la crescita ora. Decisione unanime. COMUNICATO

FED

La Federal Reserve ha lasciato invariati i tassi d’interesse

ad un range compreso tra lo 0.00% e lo 0.25%. I tassi sono

fermi all’attuale livello dal 16 dicembre dello scorso anno.

Nessun cambiamento significativo nel testo ufficiale che ha

accompagnato la decisione; i piani di emergenza dovrebbero

essere conclusi nel 2010 come previsto, l’inflazione

continuera’ a rimanere contenuta.

Per i lettori di Wall Street Italia ecco la traduzione in

italiano del documento ufficiale della Federal Reserve:

Le informazioni ricevute dall’incontro del FOMC svoltosi a

novembre suggeriscono che l’attivita’ economica ha

continuato ad espandersi e che il deterioramento del mercato

del lavoro si sta affievolendo. Il settore immobiliare ha

mostrato alcuni segnali di miglioramento negli ultimi mesi.

La spesa delle famiglie sembra essere in espansione ad un

tasso moderato sebbene resti limitata dal debole mercato del

lavoro, dalla modesta crescita dei salari, dalla ridotta

ricchezza e dal limitato accesso al credito. Le aziende

stanno continuando a ridurre gli investimenti, sebbene ad un

tasso inferiore; ma restano riluttanti ad assumere;

continuano a registrare progressi verso un migliore

allineamento tra scorte e vendite. Le condizioni del mercato

finanziario supportano maggiormente ora la crescita

economica. Sebbene l’attivita’ economica restera’

probabilmente debole ancora per diverso tempo, il Comitato

anticipa che le azioni mirate alla stabilizzazione dei

mercati e degli istituti finanziari, gli stimoli fiscali e

monetari e le forze di mercato contribuiranno a rafforzare

la crescita economica ed un graduale ritorno a maggiori

livelli di utilizzazione delle risorse in un contesto di

stabilita’ dei prezzi.

Con il significativo rallentamento dell’utilizzazione delle

risorse che continuera’ a limitare le pressioni sui costi,

in un contesto inflativo di lungo termine stabile, il

Comitato si aspetta che l’inflazione restera’ contenuta per

diverso tempo.

Il Comitato manterra’ il target sui fed funds nel range

0.00%-0.25% e continua ad anticipare che le condizioni

economiche, inclusi i bassi tassi di utilizzazione delle

risorse, i contenuti trend inflativi, e le aspettative di

un’inflaizone stabile, probabilmente contribuiranno a

mantenere i tassi a livelli eccezionalmente bassi per un

lungo periodo. Per fornire supporto alle attivita’ di

prestito mutui ed al mercato immobiliare e per migliorare le

condizioni generali all’interno dei mercati del credito

privati, la Federal Reserve acquistera’ $1.25 mila miliardi

in asset MBS (Mortgage-Backed Securities) e circa $175

miliardi in debito (Agency Debt). Per promuovere una piu’

semplice transizione sui mercati, il Comitato rallentera’

gradualmente l’attivita’ di acquisto ed anticipa che tali

transazioni saranno eseguite entro la fine del primo

trimestre 2010. Il Comitato continuera’ a valutare la

tempistica e l’ammontare generale degli acquisti alla luce

dello sviluppo dell’outlook economico e delle condizioni dei

mercati finanziari.

Alla luce dei miglioramenti in atto nelle funzioni dei

mercati finanziari, il Comitato e il Consiglio dei

Governatori anticipano che gran parte degli speciali

strumenti di liquidita’ utilizzati dalla Fed scadranno entro

il primo febbraio 2010, in linea con quanto annunciato lo

scorso 25 giugno. Tali strumenti includono: Asset-Backed

Commercial Paper Money Market Mutual Fund Liquidity Facility,

Commercial Paper Funding Facility, Primary Dealer Credit

Facility, e Term Securities Lending Facility. La Federal

Reserve lavorera’ anche in cordinamento con le controparti

per chiudere temporaneamente gli accordi di swap sulla

liquidita’ entro il primo febbraio. La Fed si aspetta che

l’ammontare fornito sotto gli accordi di Termn Auction

Facility continueranno ad essere ridotti agli inizi del

2010. L’anticipata data di scadenza per i Term Asset-Backed

Securities Loan Facility resta fissata al 30 giugno 2010,

per i prestiti garantiti da nuove emissioni commerciali MBS

e al 31 marzo 2010, per i prestiti garantiti dalle restanti

parti. La Federal Reserve e’ pronta a modificare tali piani

se necessario per supportare la stabilita’ finanziaria e la

crescita economica.

A votare a favore dell’azione di politica monetaria del FOMC

sono stati: Ben S. Bernanke, Chairman; William C. Dudley,

Vice Chairman; Elizabeth A. Duke; Charles L. Evans; Donald

L. Kohn; Jeffrey M. Lacker; Dennis P. Lockart; Daniel K.

Tarullo; Kevin M. Warsh; e Janet L. Yellen.

Ed ecco il testo originale del documento che accompagna la

decisione della Federal Reserve di confermare il tasso

interbancario in un range di 0.0%-0.25%:

Information received since the Federal Open Market Committee

met in November suggests that economic activity has

continued to pick up and that the deterioration in the labor

market is abating. The housing sector has shown some signs

of improvement over recent months. Household spending

appears to be expanding at a moderate rate, though it

remains constrained by a weak labor market, modest income

growth, lower housing wealth, and tight credit. Businesses

are still cutting back on fixed investment, though at a

slower pace, and remain reluctant to add to payrolls; they

continue to make progress in bringing inventory stocks into

better alignment with sales. Financial market conditions

have become more supportive of economic growth. Although

economic activity is likely to remain weak for a time, the

Committee anticipates that policy actions to stabilize

financial markets and institutions, fiscal and monetary

stimulus, and market forces will contribute to a

strengthening of economic growth and a gradual return to

higher levels of resource utilization in a context of price

stability.

With substantial resource slack likely to continue to dampen

cost pressures and with longer-term inflation expectations

stable, the Committee expects that inflation will remain

subdued for some time.

The Committee will maintain the target range for the federal

funds rate at 0 to 1/4 percent and continues to anticipate

that economic conditions, including low rates of resource

utilization, subdued inflation trends, and stable inflation

expectations, are likely to warrant exceptionally low levels

of the federal funds rate for an extended period. To provide

support to mortgage lending and housing markets and to

improve overall conditions in private credit markets, the

Federal Reserve is in the process of purchasing $1.25

trillion of agency mortgage-backed securities and about $175

billion of agency debt. In order to promote a smooth

transition in markets, the Committee is gradually slowing

the pace of these purchases, and it anticipates that these

transactions will be executed by the end of the first

quarter of 2010. The Committee will continue to evaluate the

timing and overall amounts of its purchases of securities in

light of the evolving economic outlook and conditions in

financial markets.

In light of ongoing improvements in the functioning of

financial markets, the Committee and the Board of Governors

anticipate that most of the Federal Reserve’s special

liquidity facilities will expire on February 1, 2010,

consistent with the Federal Reserve’s announcement of June

25, 2009. These facilities include the Asset-Backed

Commercial Paper Money Market Mutual Fund Liquidity Facility,

the Commercial Paper Funding Facility, the Primary Dealer

Credit Facility, and the Term Securities Lending Facility.

The Federal Reserve will also be working with its central

bank counterparties to close its temporary liquidity swap

arrangements by February 1. The Federal Reserve expects that

amounts provided under the Term Auction Facility will

continue to be scaled back in early 2010. The anticipated

expiration dates for the Term Asset-Backed Securities Loan

Facility remain set at June 30, 2010, for loans backed by

new-issue commercial mortgage-backed securities and March

31, 2010, for loans backed by all other types of collateral.

The Federal Reserve is prepared to modify these plans if

necessary to support financial stability and economic growth.

Voting for the FOMC monetary policy action were: Ben S.

Bernanke, Chairman; William C. Dudley, Vice Chairman;

Elizabeth A. Duke; Charles L. Evans; Donald L. Kohn; Jeffrey

M. Lacker; Dennis P. Lockhart; Daniel K. Tarullo; Kevin M.

Warsh; and Janet L. Yellen.

Fonte

- www.wallstreetitalia.com

Problemi in vista

per il mattone

16-12-09 -

Marco Caprotti

______________________________________________

Il comparto immobiliare tiene ma,

avvertono gli analisti, si prepara a un difficile 2010.

L’indice Msci del settore nell’ultimo mese (fino al 16

dicembre e calcolato in euro) ha guadagnato il 2,7%,

portando a +20,5% la performance da inizio anno. “La fiducia

che fra alti e bassi si respira sui mercati sta facendo bene

anche al mattone”, spiega una nota di Morningstar. “I

problemi, tuttavia, non sono ancora finiti e, l’anno

prossimo, bisognerà farci i conti”. Anche questa volta, le

difficoltà partiranno dagli Stati Uniti. Circa 1.500

miliardi di dollari di mutui per l’edilizia commerciale

americana, infatti, nel 2010 andranno in scadenza. Ma molti

sottoscrittori hanno già fatto sapere che non saranno in

grado di onorare gli impegni. Per questo stanno cercando con

grosse difficoltà di rifinanziare il debito e sperano in un

intervento del governo (simile a quello attuato per salvare

le banche) per risolvere la situazione.

L’amministrazione Usa – e in

particolare Tesoro e Federal Reserve – hanno tuttavia già

lasciato intendere che non intendono intervenire nuovamente sul

mercato. “Una soluzione per molte società immobiliari potrebbe

essere quella di quotarsi in Borsa e intascare i soldi dell’Ipo”,

continua la nota. “Una situazione simile si è già vista

all’inizio degli anni ’90, quando i prezzi del mattone sono

crollati”. Per quanto riguarda il settore abitativo, secondo gli

ultimi dati rilasciati dal Dipartimento del commercio, la

costruzione di nuove case ha novembre è cresciuta dell’8,9%,

rispetto allo stesso mese dell’anno scorso.

Problemi potrebbero registrarsi anche nel settore immobiliare

europeo. Ad attivare la sirena è stata Kate Baker, personaggio

influente della Bank of England che si è detta sorpresa dal

rimbalzo dei prezzi delle abitazioni registrato negli ultimi

mesi. Secondo i dati della società di consulenza Rightmove, il

valore degli immobili da gennaio è cresciuto del 4%. Merito, ha

spiegato la Baker della diminuzione della disoccupazione.

“Tuttavia, la situazione sul fronte del lavoro l’anno prossimo

potrebbe deteriorarsi ancora. Questo porterà ad una stagnazione

dei prezzi”, ha detto il membro della BoE. Lo stesso potrebbe

accadere nel resto del Vecchio continente, visto che, di solito,

l’andamento del mattone in Gran Bretagna anticipa quello

europeo.

In Asia gli esperti tengono d’occhio soprattutto la Cina che,

dal punto di vista immobiliare, nell’ultimo trimestre è stata

una delle regioni peggiori a livello globale. La situazione è

complicata dall’intenzione del governo di reintrodurre la tassa

sulle rivendite di case effettuate entro cinque anni

dall’acquisto. Precedentemente il limite era stato abbassato a

due anni.

Gli operatori, tuttavia, sono ottimisti. “Il mercato ha già

digerito il rischio di un intervento della politica nel settore

delle abitazioni”, spiega uno studio della società di consulenza

CLSA Asia Pacific Markets. “In generale il comparto immobiliare

godrà di buona salute, grazie alla crescita economica del Paese

che spingerà sempre più persone a investire nel mattone”.

Fonte

- www.morningstar.it

|

| |

Domenica

13 Dicembre

2009 |

|

Giovedì

17 Dicembre

2009 |

|

Venerdì

18 Dicembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

La settimana,

18/12/2009

Friday, 18 December, 2009 at

16:43 -

by phastidio

______________________________________________

Durante la settimana il dollaro

ha toccato il massimo degli ultimi tre mesi, mentre azioni e

materie prime hanno visto un ridimensionamento, per effetto

della ripresa di avversione al rischio indotta da timori

sulla possibilità di stallo della ripresa economica e dalla

vulnerabilità di alcuni paesi dell’Area Euro. Il dollaro ha

recuperato contro tutte le divise più scambiate mentre il

Dollar Index, che traccia l’andamento della valuta

statunitense contro i sei principali partner commerciali del

paese, si è rivalutato di circa l’1 per cento.

La decisione dell’agenzia di rating Standard & Poor’s,

avvenuta mercoledì 16 dicembre, di risolvere il creditwatch

negative sulla Grecia con il taglio del rating (il secondo

quest’anno), ha suscitato negli investitori il timore che la

recessione globale possa ancora pesare sulle economie più

fragili. Si è registrato un significativo aumento del

rischio di credito sovrano greco, ed il differenziale tra

titoli di stato greci e tedeschi si è ampliato di circa

mezzo punto percentuale. Negli Stati Uniti, la Federal

Reserve ha dichiarato, dopo il meeting del Federal Open

Market Commitee, che la maggior parte dei programmi

straordinari di fornitura di liquidità verranno lasciati

scadere, come previsto, il primo febbraio.

L’ascesa del dollaro ha causato ripiegamenti nelle

quotazioni azionarie dei produttori di materie prime, mentre

Citigroup ha subito una marcata flessione per effetto

dell’aumento di capitale deciso per procedere al rimborso

dei fondi del TARP. A seguito del ribasso, che è soprattutto

effetto della diluizione degli azionisti esistenti, il

Tesoro americano ha deciso di rinviare l’inizio della

procedura di vendita della prima tranche del 34 per cento di

azioni ordinarie Citigroup in suo possesso. La decisione è

destinata a pesare sulle quotazioni della banca

statunitense, perché rappresenta un elemento aggiuntivo di

incertezza. In settimana, anche Wells Fargo ha effettuato un

aumento di capitale finalizzato al rimborso degli aiuti

pubblici.

Relativamente alle banche, giovedì 17 il comitato di Basilea

della Banca dei Regolamenti Internazionali ha presentato la

bozza di riforma della supervisione sulle istituzioni

finanziarie e creditizie. Le proposte tendono a dare una

definizione restrittiva del capitale azionario Tier 1,

riducendo l’utilizzo di titoli ibridi a fini di soddisfare i

requisiti patrimoniali, oltre a proporre riduzioni del grado

di leva finanziaria e aumento del cuscinetto di liquidità

prudenziale richiesto agli istituti. Se tali proposte

diverranno operative, è verosimile attendersi che molte

banche avranno necessità di procedere a ricapitalizzazioni.

In Cina, nel tentativo di raffreddare il mercato

immobiliare, le autorità hanno stabilito d’imporre un

anticipo di almeno il 50 per cento sull’acquisto di terreni.

L’iniziativa segue l’imposizione di una tassa sulla vendita

di abitazioni entro i primi 5 anni dall’acquisto. Nella

giornata di giovedì 17 dicembre, l’agenzia di rating Fitch

in un comunicato ha dichiarato che le banche cinesi

avrebbero occultato transazioni fuori bilancio con la

finalità di alterare il reale stato del credito. In reazione

a queste due notizie, l’indice di Shanghai ha chiuso la

settimana con l’ennesimo ribasso, al minimo da 3 settimane,

ed ha finora corretto del 10 per cento dal massimo

dell’anno.

Fonte

- Macromonitor

Francesco Micheli:

«C'è una bolla enorme»

16 Dicembre 2009 11:02 MILANO –

Il Sole 24 Ore

______________________________________________

«Oggi siamo di nuovo sulla

sommità di una bolla finanziaria enorme, prodotta dagli

stessi responsabili della precedente». È secco e senza

appello il giudizio del finanziere Francesco Micheli, grande

esperto e attento osservatore dei mercati.

Dello stesso avviso Guido Rossi, giurista, professore ed ex

presidente Consob: «Sono contento di non essere l'unica

Cassandra – ha commentato – dato che anche Micheli prevede

una nuova bolla». Entrambi sono intervenuti alla

presentazione del libro «Wall Street: La stangata», scritto

da Fabio Tamburini, direttore dell'Agenzia Il Sole 24 Ore

Radiocor, e Gianfilippo Cuneo, pubblicato da Baldini

Castoldi Dalai Editore.

All'evento, ieri sera presso il Circolo della Stampa di

fronte a una platea di manager, investitori e gente comune,

ha partecipato anche il presidente di Bpm e Impregilo,

Massimo Ponzellini. Le basi per lo scoppio della nuova

bolla, ha esordito Micheli, sono state poste «a partire da

un'enorme base monetaria, soprattutto in dollari, creata in

una forma di accanimento terapeutico per risollevare

l'economia» e dall'introduzione di nuove regole «che come

sempre vanno bene per le banche e non per i risparmiatori».

I responsabili della situazione sono quindi «gli stessi

ragazzi che avevano il cappello di Lehman Brothers e oggi

hanno cambiato casacca ma fanno esattamente le stesse cose»,

descrizione in cui, ha aggiunto con un sorriso il

finanziere, «ogni riferimento a Goldman Sachs è puramente

casuale». Rossi, da parte sua, ha notato che «la rivoluzione

finanziaria ha mandato in vacanza la rivoluzione

industriale», in un orizzonte in cui «il mercato ha fallito,

la finanza conta più dell'industria e la ricchezza viene

solo dalla finanza grazie a un sistema che cerca di crearla

a partire dal debito».

Commentando diversi passaggi del libro, Rossi ha quindi

puntato il dito contro le stock option, «uno degli strumenti

di massimo imbroglio da parte dei manager» e tra i

principali imputati per la crisi. Se da questo osservatorio

il panorama globale non appare certo sereno, nubi non

mancano nemmeno nello specifico della situazione italiana.

Micheli ha notato infatti che nel nostro Paese la crisi

«comincia a fare i suoi veri danni soltanto oggi e, al di là

degli annunci della politica, è difficile che questo possa

cambiare prima della fine del 2012». Tanto più, ha concluso,

che «in Italia siamo molto vicini all'esplosione dello

scandalo delle perizie immobiliari, in cui sono state fatte

valutazioni valide erga omnes che fanno inorridire come

certi prodotti finanziari avvelenati».

Tutto sul filo del paradosso, infine, l'intervento di

Ponzellini, che ha ricordato il commiato di Alan Greenspan

di fronte ai banchieri centrali europei al termine del suo

mandato alla guida della Federal Reserve americana. Quella

di Greenspan «voleva essere una battuta di spirito, ma si è

rivelata un'esatta fotografia di ciò che si sarebbe

verificato». Il banchiere Usa, ha raccontato Ponzellini,

«spiegò di aver lasciato al suo successore tre buste, una

per ogni futura crisi. Nella prima c'era scritto «Dai la

colpa al mercato» e nella seconda «Dai la colpa al governo».

Nella terza, infine, «Prepara tre buste».

Fonte

- Il Sole 24 Ore

|

Finanza:

nuvolosità diffusa, nuovi temporali

20 Dicembre 2009 17:03 MILANO -

di Giuseppe Turani

________________________________________

Un recente studio del Boston Consulting Group sostiene che

almeno il 50% degli operatori del private equity è a rischio

di chiusura e che migliaia di aziende nel mondo saranno

presto senza padroni e senza soldi. Banche costrette a

rafforzare il capitale. La novità del 2010 sarà una «cosa»

chiamata «selezione». Assisteremo ad una tremenda selezione

tra le imprese perché con i mercati asfittici, con le banche

che non erogano credito, con i costi sempre difficilissimi

da comprimere, vincerà solo chi sarà molto ben equipaggiato.

Vinceranno le aziende in grado di competere a livello

internazionale perché a fronte a un´Europa e a un Nord

America che fanno ancora fatica a riprendersi, Asia e Sud

America stanno continuando a crescere senza soste. E chi è

posizionato - con stabilimenti o con clienti - in quei paesi

ha molte più possibilità di uscire dalla crisi più forte di

prima.

A Bologna, ad esempio, ci sono aziende che hanno

ridimensionato fabbriche in loco, ma che contemporaneamente