|

|

| |

|

| |

|

|

| |

| |

INDICE ARTICOLI di TESTA

|

|

PARTE

2 |

|

| . |

|

|

| |

|

|

| |

| |

Lunedì

04

Gennaio

2009 |

|

Martedì

05

Gennaio

2009 |

|

Mercoledì

06

Gennaio

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... | |

| |

| |

| |

|

|

| |

|

Mercati

laterali anzi, in rosso dal top

del 2000

Mercati

laterali anzi, in rosso dal top

del 2000

03 Gennaio 2010 00:06 BIELLA

– di *Maurizio Milano

*Questo documento

e' stato preparato da Maurizio Milano, resp. Analisi Tecnica

Gruppo Banca Sella

________________________________________

Indici azionari sui massimi dell’anno. Il Nasdaq Composite

si è portato verso la resistenza chiave a 2320; l’ S&P500 è

indirizzato verso l’obiettivo a 1200; il Dow Jones

Industrial sale sopra 10500 e dovrebbe proseguire verso il

target indicato a quota 11000.

Dopo un avvio d’anno all’insegna del panico, con le Borse

sprofondate ad inizio marzo quasi sui livelli di tre lustri

orsono, l’enorme massa di liquidità iniettata dalla Fed e

dalle altre Banche Centrali insieme alle politiche fiscali

fortemente espansive dei principali governi mondiali hanno

consentito l’avvio di uno strepitoso rally, con percentuali

che vanno, dai minimi di marzo, dal +63% del Dow Jones

Industrial al +81% del Nasdaq Composite.

L’effetto base, cioè i prezzi azionari particolarmente

depressi di marzo, ha consentito dei rialzi davvero

importanti in termini percentuali, che permettono di

chiudere il 2009 in territorio ampiamente positivo, dal +20%

del Dow al +45% del Nasdaq. L’ampiezza dei rialzi non deve

però trarre in inganno: gli indici, infatti, sono

semplicemente risaliti sui livelli di inizio settembre 2008

precedenti al fallimento della grande Banca d’affari

statunitense Lehman Brothers, evento che aveva avviato il

grande crash sviluppatosi nelle due ondate successive di

panic-selling di ottobre-novembre 2008 e di gennaio-febbraio

2009.

Il forte rimbalzo iniziato dopo che si è esaurita la fase

acuta, emozionale della crisi finanziaria sembra da

imputare, più che ad aspettative di pronta ripresa del ciclo

economico, soprattutto all’effetto combinato del denaro a

buon mercato e dei prezzi da saldo delle azioni. A livello

tattico, per i prossimi mesi, il permanere dell’effetto

liquidità dovrebbe sostenere ancora i listini, ma la

prudenza sembra essere la parola chiave per il 2010.

Come abbiamo più volte ricordato, infatti, la forte salita

degli ultimi 8-9 mesi appare ancora come un semplice bear

market rally. Guardando i grafici degli ultimi 15 anni, sia

negli Usa che in Europa ci troviamo di fronte a mercati

azionari sostanzialmente laterali, ed addirittura in rosso

dal picco di inizio 2000. Non si può certo dire che le

tradizionali strategie buy&hold siano state vantaggiose

nell’ultimo decennio. Ipotizzare di essere alla vigilia di

un vero e proprio mercato Toro, destinato a durare anche

negli anni a venire, pare quindi alquanto ottimistico.

Negli ultimi 10 anni i Paesi occidentali hanno avuto

dinamiche del Prodotto interno lordo decisamente modeste, se

depurate dalla crescita apparente ma sostanzialmente fasulla

indotta dal denaro facile (in particolare gli Usa, la cui

"crescita" è stata abbondantemente finanziata dal debito).

Le "riprese" indotte da stimoli monetari – quasi cure

"omeopatiche" – rischiano di rivelarsi effimere, oltre che

diseducative perché scoraggiano il risparmio (per via di

tassi di interesse praticamente nulli) e spingono ad

indebitarsi.

Fino a quando non si creerà ricchezza "vera" le Borse non

potranno iniziare a salire in modo sano e sostenibile. Si

rischia che da luogo istituzionalmente deputato agli

investimenti – dove i risparmi vengono allocati a sostegno

dell’economia del Paese – diventino sempre più una sorta di

casinò, in cui ci si scambia ricchezza virtuale come nelle

tradizionali catene di S. Antonio: un "gioco a somma zero",

insomma.

Solo un forte recupero di produttività, indotto da "salti

tecnologici" e riorganizzazioni profonde dei processi

aziendali, potrebbe invertire questo lento declino. Senza

dimenticare che il prossimo decennio vedrà inevitabilmente

un peggioramento della struttura demografica dei Paesi

occidentali, in cui il progressivo pensionamento dei

cosiddetti baby-boomers (la generazione degli anni 50) non

sarà compensato, a causa del calo demografico, da

altrettanti nuovi lavoratori (senza considerare i flussi

migratori).

Ci saranno quindi più anziani, con maggiori spese per sanità

e pensioni, e meno buste paga su cui "scaricare" tali costi.

L’"autunno demografico" in cui è entrato il mondo

occidentale è probabilmente la causa vera, strutturale,

delle crisi che sempre più frequentemente e gravemente

colpiscono le economie – e quindi le Borse – di Usa ed

Europa. Tant’è vero che molti Paesi cosiddetti emergenti,

come India e Brasile, continuano ad avere economie in forte

crescita, che si riflettono in mercati azionari risaliti

addirittura sui massimi storici.

Siccome i trend demografici sono caratterizzati da forte

inerzia, è verosimile ipotizzare che nei prossimi anni

assisteremo ad un crescente decoupling tra le economie e le

Borse dei Paesi "vecchi" e quelle dei Paesi "giovani",

ovviamente a tutto vantaggio di quest’ultimi. Sarà un

processo lento, non lineare, ma sicuramente le due bolle del

decennio – la cosiddetta bolla TMT (tecnologia-media-telecomunicazioni)

del 2000-2002 e la crisi immobiliare-finanziaria in corso –

lasceranno come eredità dei cambiamenti anche a livello

geopolitico, con nuovi attori che acquisiranno potere

crescente sulla scena internazionale a scapito di altri.

Si è molto parlato della necessità di cambiare le regole nel

campo finanziario per evitare il formarsi di nuove bolle nel

futuro. È un’esigenza vera, ma non dimentichiamo che le

bolle sono sempre esistite ed è verosimile che se ne

formeranno ancora in futuro. Ma soprattutto non illudiamoci

che sia sufficiente moltiplicare i regolamenti e aggiungere

arbitri e guardialinee quando in campo mancano i giocatori.

|

Fonte -

Analisi Tecnica Gruppo Banca Sella

|

|

Le Borse mondiali

sono salite del 26,6%

03 Gennaio 2010 MILANO -

di Sara Silano

______________________________________________

Borse mondiali chiudono l’ultima

settimana del 2009 con il segno più. L’indice Msci World ha

guadagnato lo 0,68% (in euro al 30 dicembre), portando la

performance da inizio anno al 26,65%. I rialzi più

significativi si sono registrati nell’area dell’Asia-Pacifico

(+2,49%) e sui mercati emergenti (+1,92%). In Europa,

l’incremento è stato dello 0,46% (+0,59% l’Italia), mentre

negli Stati Uniti, l’indice Msci locale è salito dello

0,76%. L’unico segno meno è il Giappone (-0,38%), ma il dato

è influenzato dal cambio euro/yen in quanto la divisa

nipponica si è indebolita nei confronti di quella

comunitaria.

Nel complesso il 2009 si è concluso in positivo per tutti i

panieri Msci geografici. I mercati emergenti hanno guidato

il rally (+71,9%), seguiti da quelli dell’Asia-Pacifico

(+66,39%). Queste aree hanno retto meglio la crisi, grazie

al minor indebitamento, alla maggior solidità finanziaria e

all’aumento del benessere della popolazione. Al contrario,

le economie sviluppate hanno cominciato a vedere segnali di

miglioramento nell’ultima parte dell’anno, ma continuano a

fare i conti con un debito pubblico molto elevato e la

dipendenza dalla spesa per consumi.

Le Borse occidentali hanno comunque registrato rialzi a due

cifre nel 2009. L’Msci Usa è salito del 23,96%, quello

europeo del 31,2% e l’italiano del 22,63%. Come ha affermato

Anton Brender, capo economista di Dexia asset management,

“Negli Stati Uniti, il peggio è passato, ma il presente non

è ancora chiaro”. Il Paese deve affrontare importanti sfide

(prime fra tutte la disoccupazione e l’elevato livello di

pignoramento delle case), che potrebbero richiedere un

ulteriore intervento federale. Anche nel Vecchio continente,

la crisi è stata dura a causa soprattutto del collasso della

domanda estera. La ripresa potrebbe passare dalle

esportazioni, purché l’euro non continui ad apprezzarsi.

La situazione italiana non differisce molto da quella

europea. Il Fondo monetario internazionale ha stimato una

contrazione del Prodotto interno lordo superiore al 5%

quest’anno e una crescita dello 0,2% nel 2010. In ogni caso,

Piazza Affari si è ripresa dopo un 2008 da dimenticare.

Secondo le statistiche di Borsa italiana, il Ftse Mib ha

guadagnato il 19,5% e il Ftse All Share il 19,2%. Rispetto

ai minimi di marzo, il rialzo è stato rispettivamente

dell’85 e del 79%.

Fa storia a sé il Giappone, che non è stato capace di

agganciare la ripresa. Nel 2009, l’indice Msci locale ha

guadagnato il 3,74% e il Paese continua a soffrire di

problemi strutturali, non riuscendo a lasciarsi alle spalle

la deflazione. Fonte

- www.morningstar.it

Nel 2010 puntare

ancora sulle materie prime

03/01/2010 -

di Miaeconomia

______________________________________________

L’anno prossimo? Sara’ l’anno

delle materie prime. Dopo il rialzo di quest’anno dei

mercati azionari, che in genere anticipano di circa sei mesi

l’andamento dell’economia reale, il 2010 sara’ l’anno delle

materie prime. Anche perche’ se la ripresa si concretizzera’

come sperato, la domanda di beni iniziera’ a salire

spingendo i prezzi.

Quest’anno sono saliti il petrolio e i metalli preziosi. Il

greggio e’ salito sulla scommessa della ripresa economica e

dai minimi di 35 dollari circa, e’ risalito fino verso gli

80 dollari al barile, comunque circa il 50% in meno del

massimo di luglio 2008. Per l’oro, che ha raggiunto i

massimi di sempre, oltre i 1.220 dollari l’oncia, il rialzo

ha altre origini. Nelle fasi incerte dei mercati azionari e

con il dollaro debole, per buona parte dell’anno il future

sul metallo giallo ha rappresentato un ottimo rifugio per i

capitali in fuga dalla Borse. Anche l’argento ha avuto il

suo momento di gloria per lo stesso motivo per cui e’ salito

l’oro.

Secondo molti analisti, nel 2010 a correre saranno gli altri

metalli meno nobili, ma piu’ legati alla ripesa del ciclo

economico, ovvero quelli industriali come rame, zinco, che

comunque anche nel 2009 hanno messo a segno delle belle

performance. Ma correranno anche i prodotti della terra, i

cosiddetti beni coloniali e gli alimentari, che secondo gli

esperti vanno meglio in una fase avanzata di un ciclo

economico. E quindi occhio alle quotazioni dello zucchero,

ma anche del cacao. Senza trascurare la soia, che per altro

e’ condizionata anche dall’uso sempre piu’ diffuso dei

biocarburanti

Ma secondo alcuni analisti l’oro potrebbe tornare a spingere

nuovamente verso nuovi massimi. I mercati azionari hanno

corso molto nell’arco del 2009, ma hanno subito anche alcune

forti correzioni. Ribassi che potrebbero manifestarsi anche

nel corso del 2010. E allora l’oro potrebbe tornare utile

nuovamente come rifugio in caso di cali persistenti dei

mercati azionari. Fonte

- www.miaeconomia.it

Latam, la crisi un

po' si sente

04-01-10 -

di Marco Caprotti

______________________________________________

dei mercati sembra aver tirato

solo un buffetto all’America latina. E il mercato continua a

premiarla. L’indice Msci della regione nell’ultimo mese

(fino al 4 gennaio e calcolato in euro) ha guadagnato il

3,7%. Anche in questo caso, spiegano gli operatori, il

merito va alla tenuta dimostrata nel corso del 2009 e alle

buone prospettive per l’anno appena iniziato.

Nel suo ultimo rapporto la Commissione economica delle

Nazioni Unite per l’America latina (ECLA) ha scritto che il

Pil dell’area, dopo sei anni di crescita continua, nel 2009

ha subito una contrazione dell’1,8%. “Il dato è sicuramente

peggiore del -0,8% registrato durante l’ultima recessione

della regione nel 2002”, spiega uno studio firmato dalla

società di consulenza Oxford Analytica (OA). “Tuttavia da

allora le cose sono molto cambiate. La disoccupazione, per

esempio, secondo l’ECLA nel 2009 dovrebbe aver raggiunto un

tasso dell’8,9%. Tuttavia, il dato è migliore del 2006 e di

quelli segnati nel 2002 e nel 2003”.

Buone notizie anche per quanto riguarda il tasso di povertà

che, sempre secondo la Commissione dell’Onu, dovrebbe aver

toccato il 34,1%. “Tuttavia lo studio ha anche precisato che

si tratta di un buon risultato se confrontato con quelli

delle crisi precedenti che hanno attraversato la regione”,

continuano da OA. A questo va aggiunto che il recupero nella

seconda metà dell’anno è stato più veloce rispetto alle

attese.

Per il 2010, invece, l’ECLA si aspetta una crescita del Pil

regionale superiore al 4%. “L’aria di ottimismo è

percepibile anche per quanto riguarda gli individui”, spiega

ancora lo studio di OA. “Nonostante la crisi, la percentuale

di coloro che pensano che le cose stiano migliorando è

arrivata al 36%. Nel 2008, nel pieno della tempesta

mondiale, erano il 33%”.

Il nodo da risolvere per continuare a crescere, spiegano

comunque gli analisti, è quello della disoccupazione. “Al

suo andamento è legata la dinamica della domanda interna che

sta diventando sempre più importante per la regione”, dice

lo studio di OA. Le previsioni delle Nazioni Unite, in

questo senso, sono preoccupanti. Le stime, infatti, parlano

di un tasso di senza lavoro dell’8% secco nel 2010.

“A differenza delle crisi precedenti, tuttavia, la ragione è

da ricercarsi nella minore richiesta di prodotti locali

(principalmente commodity) che dovrebbe arrivare dal resto

del mondo”, continuano da OA. “Questo avrà effetto sulle

imprese del Sudamerica e, di conseguenza, sul loro livello

di occupazione”. L’uscita da questo tunnel, tuttavia, è in

vista. “I governi locali della regione negli ultimi due anni

hanno dimostrato di saper mettere in campo le strategie

giuste per affrontare la crisi mondiale, soprattutto con

piani di stimolo economico e sgravi fiscali”, conclude lo

studio di OA.

Fonte

- www.morningstar.it

|

Investire

in dollari

converrà ancora, ma non per

molto

07 Gennaio 2010 23:55 NEW YORK

– di WSI

________________________________________

Sfruttare la debolezza della valuta Usa attuando operazioni

di carry trade, che hanno contribuito al rally azionario da

oltre +20% nel 2009, e' ancora un buon investimento, ma

rischia di non esserlo sul lungo termine.

Con ogni probabilita' gli investitori continueranno anche

all'inizio del 2010 ad approfittare del dollaro debole per

comprare asset ad alto rischio, ma cosi' facendo rischiano

alla lunga di pagare a caro prezzo i loro investimenti.

Le cosiddette operazioni di "carry trade", ovvero concedere

in prestito valute ad un basso tasso di interesse per

comprare con i soldi ottenuti asset ad alto rendimento come

azioni e commodity, hanno contribuito al rally della Borsa

Usa, che nel 2009 ha guadagnato oltre il 20%.

Salvo un cambiamento drastico nella strategia di politica

monetaria della Federal Reserce, il trend e' destinato a

continuare anche nella prima meta' del 2010, a prescindere

da quanto potrebbe accadere una volta che i tassi di

interesse aumenteranno e le operazioni si ridurranno.

Il dollaro, secondo Dan Katzive, currency strategist at

Credit Suisse, "continuera' ad essere utilizzato come fonte

di finanziamento nell'equazione del carry trade, operazione

che regalera' ancora soddisfazioni come strategia di

investimento nel mercato valutario, in quanto l'appetito

verso il rischio dovrebbe rimanere ancora relativamente

alto".

Molti analisti sostengono che l'azionario si manterra'

ancora su livelli sostenuti nonostante il rimbalzo del 60%

messo a segno dai minimi di 12 anni toccati a inizio marzo.

Tuttavia desta preoccupazioni il fatto che la Federal

Reserve, prima o poi nel corso di quest'anno, dovra'

iniziare ad alzare i tassi di interesse con l'obiettivo di

controllare la crescita e sostenere la valuta americana.

Il tasso sui fed funds si trova sui minimi storici dello

0.14%, il che significa che alle banche non costa quasi

nulla dare denaro in prestito. Allo stesso tempo e' vero che

ultimamente il biglietto verde si e' gradualemente

rafforzato, ma rimane su minimi importanti se lo si

confronta con le altre valute.

Il timore e' che gi investitori che hanno comprato durante

la fase di carry trade sul dollaro inizieranno a ricoprire

le loro posizioni.

"Il carry trade sul dollaro e' passato dall'essere

l'operazione di scambio principale nella seconda parte

dell'anno scorso a essere un investimento molto piu'

rischioso negli ultimi tempi", ha dichiarato Nick Colas,

chief market strategist di ConvergEx Group, secondo cui

l'operazione potrebbe ancora dare buoni frutti ma si basa su

una serie di presupposizioni che non coincidono piu' con il

consenso unanime".

In generale a detta della maggior parte degli analisti, gli

investori dovrebbero puntare sulla diversificazione, con il

70% dei portafogli che si stanno riempiendo di azioni a

grande capitalizzazine ed alta qualita' come Johnson &

Johnson e Wal-Mart e nessuna banca, e con il restante 30%

che preferisce invece scommettere sulla volatilita'.

Siccome prevede che i mercati guadagneranno terreno prima

che il numero di operazioni di carry trade diminuisca

bruscamente, Colas consiglia agli investitori di puntare su

fondi di investimento ETF che capitalizzano sull'andamento

di settore scelti, tra cui gli industriali e i tecnologici.

Secondo l'analista di Credit Suisse un dollaro debole

dovrebbe essere una buona scommessa anche se la Fed dovesse

alzare i tassi in maniera significativa nel 2010.

|

|

Fonte -

www.wallstreeitalia.com |

| |

Venerdì

08

Gennaio

2009 |

|

Sabato

09

Gennaio

2009 |

|

Domenica

10

Gennaio

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

|

PETROLIO: SOPRA

QUOTA $100 NEL 2010

07 Gennaio 2010 23:58 NEW YORK -

di WSI

______________________________________________

Parola di Jeff Rubin, ex chief

economist di CIBC World Markets, che negli ultimi dieci anni

ci ha sempre visto giusto. I prezzi raggiungeranno i $90

gia' da questo trimestre, spinti dalla crescente domanda

proveniente da Asia e Medioriente.

Le quotazioni del greggio ritorneranno sopra quota $100

dollari il barile entro la fine 2010. Ad esserne sicuro e'

Jeff Rubin, ex economista capo di CIBC World Markets, che

negli ultimi dieci anni ha predetto il rincaro dell'oro nero

negli ultimi dieci anni con una precisione chirurgica.

La crescente domanda proveniente da Asia e Medioriente, ha

spiegato Rubin in un'intervista telefonica concessa a

Bloomberg, costringera' i consumatori a fare affidamento

sulle fonti di energia piu' costose e meno convenzionali,

come oil sands,

Rubin, che ha passato gli ultimi 20 anni in seno alla banca

di Toronto e che l'anno scorso ha pubblicato un libro

sull'economia nel settore energetico intitolato "Why Your

World is About to Get a Whole Lot Smaller", nel 2007

predisse che il petrolio avrebbe toccato quota $100 e cosi'

fu.

"Mi pare realistico prevedere che avremo prezzi a tre cifre

nel quarto trimestre dell'anno", ha detto mercoledi' Rubin,

55 anni. "Mi aspetto che le quotazioni del petrolio si

avvicineranno presto a quei livelli e che scambieranno in un

range intorno ai $90 probabilmente gia' dalla fine di

marzo".

Dopo che il Dipartimento dell'Energia Usa (DOE) ha

annunciato che le scorte di distillati sono diminuite, ieri

i contratti con scadenza febbraio sull'oro nero Usa sono

aumentati di valore, raggiungendo quota $83.52 al barile,

sorpassando cosi' i massimi dell'anno scorso di $82. Nel

2008 i prezzi del greggio hanno toccato il record assoluto

di $147.27. Al momento i futures scambiano a quota $82.63 il

barile.

Secondo Rubin, l'incremento nel consumo di petrolio sara'

guidato dalla domanda proveniente dalle economie dei Paesi

in via di sviluppo, come la Cina e l'India, piuttosto che

dalle nazioni industriallizzate dell'Europa occidentale e

degli Stati Uniti, dove la domanda ha probabilmente gia'

toccato le punte piu' alte.

Fonte

- www.wallstreetitalia.com

Cresce l'appetito

per l'est Europa

07-01-10 -

di Marco Caprotti

______________________________________________

Paesi emergenti non perda

d’occhio l’est Europa. Il consiglio arriva dagli operatori

secondo cui, fra i mercati in via di sviluppo, quelli alla

periferia del Vecchio continente al momento mostrano le

opportunità migliori. L’indice Msci Eastern Europe

nell’ultimo mese (fino al 7 gennaio e calcolato in euro) ha

guadagnato il 4,5%. Nel corso del 2009 è salito del 73,7%,

grazie anche al ritrovato appetito per il rischio dimostrato

dagli investitori, soprattutto a partire da marzo.

“Fra tutte le aree emergenti, quella dell’est Europa,

presenta le valutazioni più interessanti”, spiega uno studio

della società di consulenza Harding Loevner (HL). “Le azioni

cinesi vengono trattate a 25 volte gli utili attesi per

quest’anno e hanno reso il mercato asiatico uno dei più cari

del mondo. India e Brasile lo seguono da vicino con multipli

rispettivamente di 20 e 18 volte. In questa prospettiva la

Russia, con otto volte gli utili, ha valutazioni più

ragionevoli”.

Proprio la maggiore economia della regione sta dando segni

importanti di recupero. Secondo gli ultimi dati elaborati da

VTB Capital, a dicembre il Pil del Paese ha registrato una

contrazione dell’1,3%, contro il -2,5% di novembre.

Nell’ultimo trimestre dell’anno appena chiuso, il Pil

dovrebbe aver subito una contrazione del 2,6% rispetto allo

stesso periodo del 2008. “Si vedono tuttavia dei segni

incoraggianti”, spiega una nota di VTB a corredo dei numeri.

“Il calo del rublo, per esempio, sta aiutando le aziende

dell’export.

L’Europa dell’est, avvertono però gli operatori, offre più

della Russia. “La Polonia è un Paese decisamente

interessante per chi è interessato alle azioni”, continua lo

studio di Harding Loevner. “Le sue aziende sono gestite in

maniera molto prudente e disciplinata”. Il Paese sta anche

procedendo di corsa verso la strada della privatizzazione.

L’ultima operazione è la vendita del 10% dell’estrattore di

rame KGHM Polska Miedz per l’equivalente di circa 520

milioni di euro. La cessione fa parte di un progetto più

ampio studiato da Varsavia per raccogliere 30 miliardi di

zotly (7 miliardi di euro) e tappare in questo modo una

parte del deficit statale.

Più in generale, secondo HL, il comparto più interessante

dell’est Europa resta quello energetico che rappresenta il

25% della capitalizzazione di mercato della regione. Non

mancano, tuttavia, i rischi. “L’area, soprattutto quella del

Baltico, è instabile dal punto di vista politico”, spiega lo

studio. “Senza contare che non sono molte le aziende di quei

Paesi che hanno certificati quotati negli Stati Uniti. La

situazione, tuttavia, sta migliorando, anche grazie alla

crisi. Nei mesi scorsi, le istituzioni internazionali hanno

fornito aiuti contro la crisi a patto che venissero

intraprese riforme sia dal punto di vista fiscale che da

quello delle pratiche di corporate governance”.

Fonte

- www.morningstar.it

Superbonus banche Usa,

al via la stagione tra polemiche

10 Gennaio 2010 15:35 -

di Il Sole 24 Ore

______________________________________________

Si preannuncia ricca di polemiche la stagione dei bonus

2010, specialmente per i banchieri (si veda anche Il Sole 24

Ore del 7 gennaio). Già nello scorso anno il tema era stato

dibattuto a lungo, ma adesso la questione rischia di

diventare bollente, anche in seguito all'aumento sulle

differenze di reddito dovute alla crisi economica che ha

picchiato duro, specialmente sui più giovani e sulle

famiglie monoreddito.

Infatti, nonostante gli inviti a ridurli, molte banche si

preparano a staccare pesanti assegni che, per alcuni

istituti, potrebbero risultare ai livelli degli anni boom.

Secondo il New York Times, il comparto è assolutamente

"consapevole che i numeri a sei, sette o otto cifre faranno

probabilmente infuriare" l'opinione pubblica. Il quotidiano

si interroga su come "avvolgere in un manto di moderazione

gli assegni": questa preoccupazione ha portato molti

istituti a rivedere le pratiche di distribuzione dei

compensi, favorendo il pagamento in azioni rispetto ai

contanti.

Ma negli ultimi mesi, dicono alcuni osservatori, il

dibattito si è spostato dall'opportunità di retribuzioni con

un mix cash-titoli all'ammontare complessivo. I bonus sono

oggetto di crescente attenzione sia da parte di Washington

sia di altre autorità, come il procuratore generale di New

York, Andrew Cuomo.

"Molti banchieri – dice il New York Times - temono che gli

Stati Uniti, come la Gran Bretagna, possano optare per una

tassa sui bonus, in linea con quanto proposto dal

democratico Dennis Kucinich".

Goldman Sachs si prepara a retribuire i propri dipendenti

con circa 595mila dollari ciascuno per il 2009. I dipendenti

di Jp Morgan riceveranno in media 463mila dollari. Secondo

John Reed, uno dei fondatori di Citigroup, Wall Street non

riguadagnerà la fiducia pubblica fino a che non ridurrà in

modo serio i bonus.

"Non c'è niente che mi lascia intravedere che queste persone

abbiano imparato qualcosa dalla crisi", afferma.

L'attenzione è soprattutto puntata su come si muoverà

Goldman Sachs, oggetto di forti critiche, le ultime

provenienti dall'ex amministratore delegato di Aig, Henry

Greenberg, che accusa la banca di essere responsabile del

crollo della società assicurativa. Nel 2007 l'amministratore

delegato Lloyd Blankfein è stato pagato 68 milioni di

dollari, una cifra record a Wall Street, mentre lo scorso

anno non ha ricevuto bonus: ora si guarda a quanto incasserà

nel 2009, uno degli anni più redditizi della storia della

banca.

Fonte

- Il Sole 24 Ore

|

Banche

e broker: i migliori ma

anche i più odiati

12 Gennaio 2010 01:30 NEW YOR

– di

WSI

________________________________________

I profitti, secondo le previsioni degli analisti, sono

aumentati del 120% se si prendono in considerazione tutte le

societa' componenti l'S&P 500, e triplicheranno entro il

2011, facendo ben quattro volte meglio del mercato. Se tali

stime dovessero venire confermate, vuol dire che i titoli

scambiano ad uno sconto del 15% rispetto all'indice.

Ma questo non e' sufficiente per tutti quei money manager

rimasti scottati dal crollo dell'84% subito dai titoli dal

febbraio 2007 a marzo dell'anno scorso, senza contare gli

oltre 160 fallimenti bancari negli ultimi due anni. Secondo

un sondaggio effettuato da Bank of America, gli istituti

finanziari sarebbero i titoli meno preferiti dagli

investitori, con il 38% dei 123 money manager interpellati

che detiene meno titoli di quelli presenti negli indici di

riferimento.

"I titoli valgono troppo poco", ha detto a Bloomberg Mark

Giambrone, fund manager che ha comprato PNC Financial

Services Group e i titoli Bank of America per USAA

Investment Management, precisando che "ci sono senza dubbio

ancora alcuni ostacoli da superare, ma nella maggior parte

dei casi sono gia' rispecchiati nel valore dei titoli".

Sinora gli analisti hanno dimostrato di averci preso, con

l'indice settoriale dei finanziari dell'S&P che ha

guadagnato il 15% nel 2009. Jennifer Thompson, che emette

rating per la newyorchese Portales Partners LLC, ha

guadagnato il 31% negli ultimi due anni, otto volte i

guadagni di tutte le aziende su cui ha una copertura.

L'analista prevede che PNC e Fifth Third Bancorp siano

destinate a mettere a segno un rally notevole.

Gli analisti sono maggiormente rialzisti sui bancari di

quanto non lo siano su qualsiasi altro settore. Le

previsioni si basano sul rapporto tra prezzo azionario e

utili, secondo cui il settore si rendera' protagonista di

un'accelerazione del 14%. Un rialzo di questo tipo

allungherebbe il rally dei titoli del 145%, iniziato a marzo

2009 sulla scia del miglioramento dei dati macroeconomici e

del salvataggio degli istituti Citigroup e AIG.

Negli ultimi 10 mesi il comparto e' quello che ha guadagnato

di piu', con il benchmark settoriale che ha accumulato

guadagni pari al 2.7% nella sola settimana scorsa, chiudendo

l'8 gennaio a quota 1144.98 punti. Va sottolineato pero' che

l'indice dei finanziari, composto da 78 societa' tra banche,

broker e compagnie di assicurazione, resta in calo del 60%

dalle punte massime toccate a febbraio 2007.

I ribassi risultano due volte piu' consistenti di quelli

subiti dall'S&P 500, che ha perso il 27% da ottobre 2007,

quando e' scoppiata quella crisi dei mutui subprime che

tutti conosciamo e che ha provocato $1710 miliardi di

perdite e svalutazioni per gli istituti finanziari, portando

al collasso di societa' del calibro di Lehman Brothers e

Bear Stearns.

Se da un lato e' indubbio che gli investitori hanno bisogno

di avere ulteriori certezze prima di tornare ad acquistare a

piene mani titoli del settore, eventuali nuove perdite

derivate dalle attivita' sui mutui e nell'immobiliare

commerciale e' gia' rispecchiato nella maggior parte dei

valori dei titoli in Borsa.

A questo proposito Mark Bronzo, fund manager di Security

Global Investors, ha le idee chiare: "se dovessi scegliere

da quale parte stare, aumenterei l'esposizione ai titoli

bancari, perche' quando un settore e' cosi' poco richiesto e

i rischi sono alla luce del sole, essendone tutti

consapevoli, allora ci sono notevoli margini al rialzo."

|

|

Fonte -

www.wallstreetitalia.com |

|

Mercati del credito 12

Gennaio 2010 – sindrome cinese, nuove emissioni

Intesa, Mediaset, auto

12 January, 2010 at 12:45 -

di John Christian Falkenberg

______________________________________________

Mercati del credito deboli in mattinata; dopo un inizio

d’anno in tono estremamente positivo la prospettiva di

numerose nuove emissioni e le manovre monetarie cinesi

stanno mettendo un freno al mercato.

Il mercato del credito ha iniziato l’anno con una

performance estremamente positiva, portando a segno il

miglioramento che gli analisti si attendevano per l’intero

mese di Gennaio o addirittura per l’intero trimestre; in un

ambiente caratterizzato dall’ampia liquidità fornita dalle

banche centrali, la caccia al rendimento ha causato una

corsa al rialzo dei prezzi, data anche la relativa

inattività a cavallo d’anno. La reazione sul lato

dell’offerta comincia a divenire evidente in questi giorni:

banche e aziende si stanno affrettando a portare nuove

emissioni sul mercato, sfruttando la congiunzione di bassi

tassi e bassi spread, per approfittare di una situazione

percepita come temporanea. In caso di un miglioramento

dell’attività macroeconomica, infatti i tassi d’interesse

salirebbero nuovamente, mentre in caso di continuata

recessione sarebbero i premi al rischio a salire; in ogni

caso, le tesorerie dovrebbero emettere a tassi in assoluto

più alti di quelli attuali.

Fra gli emittenti appena arrivati sul mercato o in procinto

di emettere ufficialmente abbiamo Banca Intesa ed un elevato

numero di altre banche, i produttori auto Daimler e BMW, la

squadra di calcio Manchester United, Virgin Media e, in un

prossimo futuro, le italiane Enel e Mediaset. La prospettiva

di un drastico aumento delle nuove emissioni sta

raffreddando gli animi.

Un altro elemento è l’atteggiamento delle autorità monetarie

cinesi, definito da alcuni come schizofrenico. Da un lato,

la banca centrale cinese sembra tollerare un’espansione

creditizia sempre più rapida, con il rischio di creazione di

nuove bolle immobiliari e finanziarie: le banche commerciali

di stato sembrano ignorare le direttive centrali riguardo

alla limitazione della creazione di nuovo credito.

Dall’altro, la banca centrale ha ieri iniziato ad innalzare

i propri tassi a breve e operato una stretta alle riserve

bancarie, suggerendo l’inizio di una stretta che vada al di

là della retorica. Il problema fondamentale rimane la

sostenibilità di ogni stretta monetaria che non vada a

toccare la politica valutaria cinese, la forma di dumping

commerciale alla base di una parte rilevante delle

distorsioni economiche di questi anni e fonte principale del

rischio di una ulteriore bolla speculativa.

Itraxx S12 Levels Nota: Gli indici di credito sono quotati

in spread (rendimento), come i tassi d’interesse. Un segno

negativo equivale ad un miglioramento delle valutazioni del

mercato, equivalente ad una salita degli indici di Borsa. Un

cambiamento positivo è un segnale di peggioramento delle

condizioni, equivalente al calo di un indice di Borsa.

Mercati del credito 14

Gennaio 2009 – Tragedia greca

Thursday, 14 January, 2010 at 12:41 -

di John Christian Falkenberg

______________________________________________

Terza giornata di debolezza sul mercato del credito, dove alle

preoccupazioni dei giorni scorsi si aggiungono quelle derivanti

dai problemi di bilancio della Grecia.

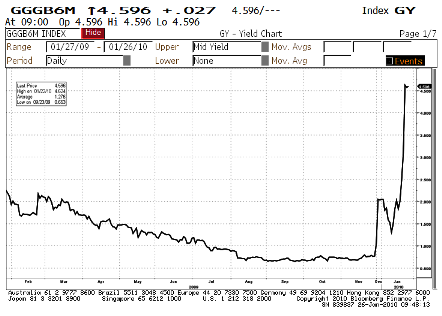

Il CDS sul debito della nazione ellenica ha toccato il livello

record di 330 basis point sul 5 anni, segnalando il forte

disagio degli investitori sulla credibilità dei piani di rientro

dal debito che vengono dibattuti in questi giorni ed i timori

sulla tempistica e le modalità di una eventuale operazione di

sostegno da parte degli altri paesi membri dell’unione

monetaria. Ricordiamo infatti che i trattati all’origine

dell’Euro e vietano espressamente alla banca centrare il

salvataggio di uno dei paesi dell’area.

Il resto del mercato sui CDS sovrani mostra segni di tensione,

con il CDS di nazioni deboli come Spagna , Portogallo e Irlanda

sotto notevole pressione, insieme all’Italia anche se in misura

minore; il nostro paese non pare a rischio di una crisi

immediata, ma rimane la nazione più indebitata fra quelle di

maggiori dimensioni. Per la prima volta, anche i contratti su

nazioni considerate sicure, come la Finlandia, mostrano segnali

di preoccupazione fra gli investitori.

| |

CDS Grecia |

|

| |

|

|

|

... |

|

... |

| |

Fonte - Macromonitor |

|

Il mercato corporate continua a vedere un flusso rilevante di

nuove emissioni; mentre l’abbondante liquidità regalata dalla

Banca Centrale mantiene viva la necessità degli investitori di

trovare impieghi redditizi, il rally dei giorni scorsi ha

convinto molti partecipanti a prendere profitto sulle vecchie

posizioni, aspettando tempi più tranquilli per rientrare.

Fonte

- Macromonitor

L’hedge volta

pagina

14-01-10 -

di Sara Silano

______________________________________________

Il 2009 non è stato facile per gli hedge fund, che hanno

ereditato dall’anno precedente due grandi scandali, quello

di Bernie Madoff e Alan Stanford, e uno dei periodi peggiori

in termini di rendimenti. In Italia, secondo le statistiche

di Assogestioni, i riscatti hanno superato le sottoscrizioni

per quasi 5,5 miliardi di euro. Gli alternativi, dunque, non

sono riusciti ad agganciare la ripresa della raccolta che ha

toccato i fondi comuni negli ultimi sette mesi.

A livello internazionale, la situazione è stata migliore e,

come riporta MondoHedge, i flussi sono tornati ai livelli

pre-crisi (+18,7 miliardi di dollari i fondi puri e +4,9

miliardi i fondi di fondi, dati TrimTabs Investment Research

e BarclayHedge). Nonostante, i 54 miliardi raccolti nel

corso dell’anno, resta ancora molta strada da fare per

recuperare i 402 miliardi di rimborsi che si sono registrati

tra settembre 2008 e luglio 2009.

Non è tempo, però, di scrivere il necrologio per l’industria

degli alternativi, nonostante molti prodotti abbiano chiuso

o subito forti riduzioni degli asset. Infatti, i lanci di

nuovi fondi sono continuati anche quando il mercato

affrontava i momenti più bui, seppur a un ritmo inferiore.

Secondo le statistiche di Morningstar, tra il quarto

trimestre 2008 e il primo 2009 sono nati 175 prodotti.

Dal punto di vista delle performance, l’industria si è

risvegliata. L’indice Morningstar Msci composite globale ha

guadagnato il 13,84% (a novembre 2009). I migliori

rendimenti sono stati ottenuti dalle categorie che investono

in asset più rischiosi, come i mercati emergenti, i titoli

distressed (in default o sull’orlo del fallimento, ma che

potrebbero essere sottoposti a un processo di

ristrutturazione), e le società a piccola capitalizzazione.

A settembre, alcune strategie, come quelle global macro che

si basano sull’analisi del quadro macro-economico per

individuare i trend che possono influenzare i mercati

finanziari, sono riuscite ad appianare le perdite del 2008.

L’industria a livello internazionale sta attraversando una

fase di trasformazione, alla quale contribuiscono oltre ai

fattori interni, anche quelli normativi e fiscali. I fondi

comuni di nuova generazione, infatti, possono adottare stili

di investimento simili a quelli degli hedge fund (senza però

venir meno agli obblighi di trasparenza, contenimento e

frazionamento del rischio). Spesso a gestirli sono manager

che provengono dall’industria degli alternativi. In Italia,

inoltre, la caduta dell’obbligo di separazione tra società

di gestione tradizionali e speculative ha portato a molti

casi di fusioni delle seconde nelle prime. La proposta di

riforma della tassazione nel Regno Unito, invece, potrebbe

indurre molte case a spostarsi in Svizzera.

Nonostante le pessime performance del 2008 e gli scandali,

gli hedge fund continuano ad esercitare un fascino tra gli

investitori. Secondo una ricerca condotta da Morningstar e

dalla rivista finanziaria Barron’s tra settembre e ottobre

2009, sia gli istituzionali sia i consulenti finanziari sono

ottimisti su questa asset class. In particolare, il 60% la

ritiene una delle alternative più importanti agli strumenti

tradizionali e la maggioranza degli intervistati prevede che

rappresenterà più del 10% del portafoglio nel giro di cinque

anni. Tuttavia, gli investitori sono molto più attenti al

grado di trasparenza e liquidità. Per loro, il prodotto

ideale è quello che combina i benefici delle strategie

alternative (bassa correlazione con i mercati, ritorni

assoluti, ecc.) con le caratteristiche positive dei fondi

(possibilità di uscire in qualsiasi momento, informazioni

sull’andamento giornaliero della quota e sulla composizione

del portafoglio, ecc.).

Gli hedge fund non sono un libro chiuso, ma nel dopo-crisi

si è aperto un nuovo capitolo.

Fonte

- www.Morningstar.it

Paesi mediterranei

dell’euro a rischio crack

15/01/2010 -

di MiaEconomia

______________________________________________

L’Euromediterraneo e’ a rischio crack. Infatti quasi tutti i

Paesi della zona Euro che si affacciano sul mare

Mediterraneo stanno attraversando una situazione economica o

finanziaria estremamente delicata. A dicembre la Grecia come

regalo di Natale ha subito un downgrade sul debito da A1 ad

A2 da parte di Moody’s. Il Portogallo, che si affaccia

sull’Atlantico ma e’ parte integrante della penisola iberica

bagnata a sud dal Mediterraneo, ha ricevuto sempre da

Moody’s una valutazione negativa sul debito che ha un rating

Aa2. Neanche la Spagna si salva, con un rapporto deficit/Pil

in libera uscita, un prodotto interno lordo in caduta libera

e un livello di disoccupazione tra i piu' alti, se non il

maggiore dei 16 paesi dell’euro, e che sfiora il 20%.

La Grecia ha in casa in questi giorni il Fondo Monetario

Internazionale per consigliare il Governo sulla riforma

fiscale e previdenziale e sulle misure di controllo del

bilancio. Nessun aiuto monetario, escluso da Primo ministro

e nessuna fuga dall’euro. Per risanare il debito pubblico il

Governo greco inizia punta su riforme drastiche e

nell’immediato pensa a fare cassa aumentando le imposte su

alcolici e tabacco. Rimane il differenziale tra i titoli

obbligazionari decennali greci e quelli tedeschi (il bund),

che e’ sui massimi, a 258 punti. Nella penisola iberica non stanno meglio Portogallo e

Spagna. Lisbona rimane un sorvegliato speciale insieme alla

Grecia. A ottobre Moody's ha portato da stabile a negativo

l'outlook sul Portogallo, sulla falsariga dell'analoga

decisione di Fitch il mese precedente, mentre Standard&Poor's

ha posto il mese scorso il Paese sotto osservazione. Moody's

potrebbe optare per una bocciatura del rating sovrano se

Lisbona non mette a punto misure credibili per il controllo

del deficit. Dopo il 2,8% del 2008, il disavanzo pubblico

portoghese dovrebbe aver raggiunto l'anno scorso l'8% del

prodotto interno lordo.

Sotto osservazione anche i conti iberici. Standard&Poor’s ha

anche annunciato di aver ridotto da stabile a negativo l’outlook

sul rating di Madrid, facendo presupporre futuri eventuali

declassamenti, ma ha confermato il rating AA+ di lungo

termine. La riduzione dell’outlook e’ dovuta, secondo gli

analisti dell’agenzia americana, dalle attese di una piu’

bassa crescita del Pil e di deficit fiscali elevati nel

medio termine. Non a caso dal 29 gennaio parte il piano di

austerita’. L'obiettivo e’ riportare il rapporto deficit-pil

entro il limite del 3%. Il rapporto deficit-Pil a novembre

2009, l'ultimo dato disponibile, ha raggiunto il 6,8%. Per

quest’anno, potrebbe arrivare all'8,1%.

Fonte

- MiaEconomia

|

Borse,

il freno della Fed e l'ottimismo degli economisti

16 Gennaio 2010 10:19 MILANO -

di Walter Riolfi

________________________________________

C'è qualcosa che non quadra tra il comportamento della Fed e

le previsioni degli economisti. Perché mentre la prima non

perde occasione per manifestare una inusitata prudenza sulla

ripresa economica, i secondi danno prova di discreto

ottimismo. Prendiamo il sondaggio compiuto recentemente dal

Wall Street Journal su 56 economisti americani. La gran

parte di loro pensa che il Pil Usa, dopo una crescita del

2,2% nel terzo trimestre 2009, rimbalzerà del 4,3%

nell'ultimo quarto dell'anno e che viaggerà attorno al 3%

per tutto il 2010. Non sono grandi numeri per l'economia di

un paese che era solito uscire dalle recessioni con recuperi

ben più ampi; ma in ogni caso, anche un +3% segnalerebbe una

discreta espansione, dopo una crisi che enfaticamente è

stata definita la «peggiore dagli anni Trenta». E anche gli

economisti dell'Ecri (Economic Cycle Research Institute),

dopo aver smussato un poco la baldanza manifestata fino a

novembre, hanno dichiarato ieri che «la presente ripresa è

destinata a continuare nei prossimi mesi».

La Fed, invece, è tutta attenta a verificarne la

sostenibilità. E gli stessi economisti intervistati dal Wsj

prevedono che la banca centrale americana non alzerà i tassi

fino a settembre e che li porterà all'1% solo a fine anno. È

quel che pensa il mercato fissando allo 0,31% il rendimento

dei Treasury a 12 mesi. Va bene che tra i compiti di

politica monetaria della Fed, a differenza della Bce, c'è

anche quello della piena occupazione; e il numero dei

disoccupati non sembra destinato a scendere ancora per

lunghi mesi. Ma tassi praticamente a zero, come sono i Fed

Funds dal 16 dicembre 2008, non s'erano mai visti negli Usa.

E soprattutto non s'erano mai misti così bassi per un così

lungo periodo. Se avessero ragione gli economisti nel

pronosticarli immutati fino a settembre, significherebbero

21 mesi di politica monetaria ultra espansiva, degna di una

paese come il Giappone. Tutte le critiche avanzate ad Alan

Greenspan, reo d'aver lasciato i Fed Funds all'1% dal giugno

2003 al giugno 2004, ed avere pertanto creato le premesse

della bolla speculativa, apparirebbero quasi risibili.

Forse ha ragione Ben Bernanke a essere così prudente perché,

come dimostrano l'inatteso calo delle vendite al dettaglio

di dicembre e l'aumento dei sussidi di disoccupazione, la

ripresa si profila piuttosto incerta. Forse hanno ragione

anche i critici di Bernanke, quando sostengono che tassi a

zero, se non riescono a stimolare la domanda, possono invece

animare la speculazione e creare una bella effervescenza su

azioni, materie prime e bond societari. E forse ha ragione

il populismo del presidente Obama nel pretendere 9 miliardi

di dollari di maggiori tasse alle banche salvate con il

denaro dei contribuenti. Di certo non hanno ragione le

banche nel lamentare il sopruso. Perché dopo aver provocato

la peggior crisi sul credito dal 1930, aver invocato poi gli

aiuti del governo e dopo aver fatto nel 2009 inusitati utili

prendendo a prestito dalla Fed il denaro allo 0,25% per

investirlo in titoli di stato (o altri bond) quanto meno al

3% e senza rischi, dovrebbero avere almeno il pudore di

tacere.

Il problema si creerà quando la Fed deciderà di mettere fine

alla sua politica espansiva e quantitativa. È vero che ha

guadagnato 46 miliardi nel 2009 con le attività più o meno

tossiche acquistate dalle banche, divenendo di fatto la

maggior banca d'affari al mondo e facendo impallidire i

conti di Goldman Sachs, ma è anche vero che quei titoli non

li potrà riversare sul mercato creando un nuovo terremoto.

Per questo il 2010 non si presenta propriamente un bell'anno

per Wall Street e per i mercati azionari occidentali. Ma per

un po' le borse potrebbero ancora tirare, visto che la

politica commerciale delle banche è tornata a puntare sul

risparmio gestito: cosicchè un'abbondante e fresca liquidità

dovrebbe riversarsi sulle azioni.

In settimana l'S&P ha perso lo 0,78% (-1,22% il Nasdaq) e lo

Stoxx l'1% (-1,3% Milano, -2,2% Parigi, -2,7% Francoforte,

-1,5% Londra).

|

|

Fonte -

Il Sole 24 Ore |

| |

Martedì

12

Gennaio

2009 |

|

Mercoledì

13

Gennaio

2009 |

|

Giovedì

14

Gennaio

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

Borsa:

perdita di spinta sui massimi

19 Gennaio 2010 03:59 BIELLA

– di

Banca Sella*

*Analisi

Tecnica Gruppo Banca Sella

________________________________________

Il Nasdaq Composite ha raggiunto la resistenza a 2320, che

avevamo indicato come il grande obiettivo del bear market

rally, toccando un nuovo massimo a ridosso di 2326 (+83,8%

dai minimi del 9 marzo 2009 a 1265,52). Per mantenere

un’impostazione tonica l’indice deve assestarsi sopra 2225,

ma un segnale di vera e propria debolezza si avrebbe solo

sotto 2110/55 (poco probabile). Al di sopra di 2320

(prematuro) la salita potrebbe continuare verso 2415 e

quindi 2500, dove dovrebbero comunque prevalere le vendite.

Il Dow Jones Industrial riesce a registrare massimi

marginalmente superiori alla settimana precedente,

assestandosi a ridosso di 10700, portando a circa il 66% il

guadagno dai minimi del 6 marzo a 6469,95. Per conservare

una buona impostazione l’indice deve mantenersi sopra 10100,

con obiettivo confermato nella resistenza chiave a quota

11000, dove dovrebbero comunque prevalere le vendite.

Stallo sui massimi anche per l’S&P500, che si assesta a

ridosso di 1150, con un rialzo pari a circa il 72% dai

minimi del 6 marzo a 666,79. L’obiettivo è 1175 e quindi la

resistenza chiave a 1200, dove dovrebbero comunque prevalere

le vendite. Per mantenere un’impostazione tonica le

quotazioni devono assestarsi sopra 1115. Perdita di spinta

sotto 1065/80, con obiettivo il forte supporto in area

1020/40, la cui rottura (poco probabile) darebbe un segnale

di rinnovata debolezza.

La volatilità rimane sui minimi di periodo a conferma di un

quadro ancora positivo. I dubbi riguardano però gli spazi di

ulteriore salita, soprattutto se valutati in termini di

risk-reward. Col ritorno degli indici sui livelli precedenti

al crash di Lehman si chiude una fase di mercato, il grande

bear market rally reso possibile dai corsi particolarmente

depressi e dall'abbondate liquidità riversata nel sistema.

Da adesso in poi solo segnali concreti di ripresa

dell'economia reale possono creare le condizioni per una

prosecuzione sana e sostenibile dei rialzi di Borsa.

Altrimenti si rischiano nuovi "eccessi", una "piccola bolla"

destinata a scoppiare o comunque sgonfiarsi nel momento in

cui la Fed inizierà a drenare liquidità dal sistema.

Una correzione del 15-20% nei prossimi mesi appare

possibile, anche se al momento è impossibile prevedere dove

e quando partirà. Un segnale in tal senso verrebbe comunque

da una risalita della volatilità implicita, scesa sui

livelli di luglio-agosto 2008, "troppo" verrebbe da dire

perché sembra che manchi nuovamente un adeguato premio al

rischio.

|

|

Fonte -

www.WallStreetItalia.com |

|

DOW JONES: ENTRO

UN ANNO A 15.000 PUNTI

18 Gennaio 2010 02:30 NEW YORK -

di WSI

______________________________________________

Grazie ad un balzo del 50% dopo una fase di correzione del

20-30%, sbalzi che non rappresenterebbero una novita'. Il

livello e' semplicemnte la media tra i minimi e i massimi

nel ciclo di 4 anni. L'economia e' in salute e l'inflazione

sotto controllo.

Il paniere delle blue chip sta scambiando intorno a quota

10.700 punti, ma c'e' chi e' convinto che entro un anno

raggiungera' e superera' la soglia dei 15.000 punti.

In un'intervista concessa alla Cnbc Jeff Hirsch, editor di

Stock Traders Almanac, ha spiegato che la sua previsione si

fonda per lo piu' su fattori puramente tecnici e storici e

non su utili societari e dati macro.

Tuttavia senza dubbio l'azionario sara' aiutato dal fatto

che l'economia si sta progressivamente riprendendo e che l'inflazioen

rimanga sotto controllo.

"Basta rifarsi alla media mobile dai minimi di medio termine

ai massimi del periodo precedente le elezioni per il

Senato", ha dichiarato Jirsch, aggiungendo che il mercato

accusera' una fase di ritracciamento del 20-30%, che creera'

opportunita' di profitto notevoli, prima di un rally

poderoso del 50%.

"Alcuni anni il paniere si e' attestato sotto quella cifra,

altri scambiava su livelli piu' alti — e' un'estrapolazione

da questo concetto: se il minimo nel 2010 e' in area 10.000

allora un rialzo del 50% vorra' dire che tocchera' 15.000".

"I calcoli si basano sull'andamento del mercato in un ciclo

di quattro anni". Tra i mercati che guideranno senza dubbio

i rialzi l'analista ha citato i fondi di investimento

comune, con ben 400 nuovi ETF che dovrebbero essere lanciati

nel 2010.

CREDITO AD ALTO RISCHIO

SUI MASSIMI DI DUE ANNI

19 Gennaio 2010 18:00 NEW YORK -

di WSI

______________________________________________

Grazie al miglioramento delle prospettive economiche in

Europa i prezzi del debito utilizzato per finanziare le

operazioni di M&A sono saliti sui livelli piu' alti dal 13

dicembre 2007.

In Europa i prezzi dei prestiti a piu' alto rischio di

default hanno raggiunto i massimi di due anni, con il

miglioramento dell'outlook sull'economia e le previsioni

circa i potenziali fallimenti societari che consentono alle

aziende di finanziare le operazioni di buyout con sempre

piu' facilita' e tranquillita'.

Dal primo gennaio, sul mercato il prezzo medio per i

prestiti cosiddetti "leveraged" e' aumentato di 7 punti base

al 96.07% del valore nominale. Il prezzo del debito

utilizzato per finanziare le operazioni di fusione e

acquisizione ha toccato il livello piu' alto dal 13 dicembre

2007. Un anno fa i prezzi scambiavano al 60.4% del valore

nominale.

La domanda per gli asset con un rischio piu' alto sta

crescendo con una certa intensita', come mostrano le stime

pubblicate da Moody’s Investors Service, secondo cui il

tasso di default tra le societa' con uno speculative-grade

scendera' al 3.3% quest'anno, in netto calo dal 12.5% di

adesso.

Uno degli esempi piu' lampanti e' quello offerto da Apax

Partners LLP. La societa' londinese di private equity ha

raccolto 315 milioni di sterline ($516 milioni) per

finanziare l'acquisto di Marken Ltd.

USA: RIPRESA A 'V',

NON MOLLATE L'AZIONARIO

19 Gennaio 2010 03:16 NEW YORK -

di WSI

______________________________________________

La ripresa stavolta non sara' alimentata dai consumi bensi'

dall'esposizione dei big societari ai mercati in via di

sviluppo e dall'intensificarsi dell'incremento delle scorte.

Diversificare e puntare su farmaceutici e minerari.

Ci sara' un solo rallentamento, quello appena trascorso, e

questo perche' il recupero dell'economia non sara'

alimentato dai consumi, come avvenuto nelle recessioni

precedenti, bensi' la domanda proverra' dall'intensificarsi

della fase di dai Paesi in via di sviluppo per un

ampliamento delle scorte e dall'espozione delle grosse

aziende ai mercati dei Paesi in via di sviluppo.

Ne e' convinta Edith Thouin, vice presidente di ABN Amro

Private Banking, che martedi' ha detto ai microfoni

dell'emittente CNBC Usa che "siamo in una ripresa a forma di

V e che per un investitore l'azionario e' il posto dove

trovarsi in questo momento".

Gli operatori dovrebbero scommettere su industriali e

societa' attive nei materiali di base, cosi' come quelle

aziende internazionali che hanno un'esposizione verso la

Cina, il Sud America e altri Paesi in via di sviluppo.

Nel settore dei materiali di base il consiglio e' quello di

puntare sul colosso minerario BHP Billiton, mentre tra le

produttrici di acciaio sono citate Arcelor Mittal e ABB.

Anche le societa' di ingegneria come Siemens e Philips si

riveleranno un buon investimento.

Piu' in generale le societa' a media e piccola

capitalizzazione, che piu' hanno sofferto durante la fase di

rallentamento economico, hanno ancora un ottimo potenziale,

potendo beneficiare dell'intensificarsi delle attivita' di

espansione delle scorte, essendo de facto i principali

rifornitori delle societa' piu' grosse.

"Se fossi un investitore mi concentrerei sull'alta qualita'

nel settore delle mid-cap. I titoli con un buon bilancio,

quelli che si sono ben comportati durante la crisi e quelli

che hanno un'elevata quota di mercato e un'alta reputazione,

perche' saranno i rifornitori prescelti dalle aziende piu'

grandi".

"I difensivi stanno tornando di moda", ha osservato,

aggiungendo che "ci saa' un nuovo interesse per i settori

difensivi, in particolare per quelli che hanno mostrato di

poter registrare una crescita soddisfacente degli utili. Per

esempio il settore dei farmaceutici ma anche quello delle

catene di beni al consumo".

Tra i singoli titoli a Thouin piacciono la svizzera Nestle e

negli Stati Uniti Mead Johnson Nutrition, mentre tra i

comparti il consiglio e' quello di puntare sui beni di

lusso, come Richemonte, che lunedi' ha riportato cifre

solide, in considerazione "dell'enorme domanda proveniente

dai consumatori asiatici, in particolare per prodotti

occidentali". Fonte

- www.WallStreetItalia.com

|

USA:

prospettive molto positive per la crescita

19 Gennaio 2010 04:24 MILANO

– di Legg Mason

________________________________________

Bill Miller, presidente e CIO di Legg Mason Capital

Management è convinto che il mercato stia sottostimando il

potenziale di crescita del Pil americano per il 2010, in

quanto trascura la forte accelerazione della ricostituzione

delle scorte che contribuirà a trainare negli Stati Uniti

una ripresa che potrebbe fare rimbalzare il mercato

azionario nell’anno in corso addirittura del 20%.

Il calo della produzione industriale cui si è assistito

negli USA ha superato notevolmente la contrazione della

domanda e ciò perché il taglio della produzione è stato

ottenuto con la riduzione delle scorte. Miller prevede

dunque che la rapida ricostituzione dei magazzini da parte

delle aziende americane sarà lo stimolo per una forte

crescita economica che si protrarrà per diversi trimestri.

Benché per la crescita del Pil nel 2010 il consenso preveda

un 2,6% e la Federal Reserve un 2,7%, secondo Miller ci sono

buone possibilità che l’economia cresca oltre queste stime,

arrivando addirittura a un 8%. Sulla scia di una tale

ripresa, un balzo del mercato azionario di addirittura un

20% non è da escludere.

L'azionario statunitense continua a registrare utili oltre

le aspettative. Un altro dato ricordato da Miller è che,

partire dal 1871, i periodi decennali nei quali il

rendimento del mercato azionario è stato negativo sono stati

14, incluso quello degli ultimi 10 anni.* A seguito di

ciascuno dei precedenti 13 periodi decennali, i rendimenti

aggiustati per l'inflazione nei 10 anni successivi hanno

superato il 10%, ossia, sono andati ben oltre il 6,66% della

media dei rendimenti reali a lungo termine e hanno più che

raddoppiato il rendimento delle obbligazioni di Stato. In

altre parole, ogni qualvolta per un intero periodo decennale

l'azionario ha registrato una performance scarsa, nei

successivi 10 anni, la performance dei mercati azionari è

stata superiore alla media e ha in media raddoppiato quella

dell'obbligazionario. Anche se gli investitori continuano a

preferire i titoli obbligazionari a quelli azionari, Miller

è dell’avviso che le azioni in questo momento siano molto

sottovalutate rispetto alle obbligazioni.

Tra i comparti, quello tecnologico e quello finanziario

saranno quelli che, secondo Miller, beneficeranno di più

dalla crescita economica e il suo portafoglio è posizionato

conseguentemente. Data la solidità dei bilanci aziendali e

l’alto numero di società che stanno registrando guadagni

record, la tecnologia è il settore di maggior peso nel

portafoglio di Miller. Tra le posizioni detenute si

annoverano IBM, Cisco, Microsoft e Hewlett Packard.

Il secondo settore sul quale Miller si è concentrato è

quello finanziario. A suo avviso, esso non è mai stato così

liquido fin dagli anni Trenta e le società che

sopravvivranno al tracollo degli ultimi due anni sono ben

posizionate per sfruttare quote di mercato cospicue, mentre

le banche, da parte loro, appaiono sempre più sane,

considerando che le perdite comunicate ammontano solo alla

metà o addirittura a meno di quanto calcolato con i

rispettivi stress test.

Per sfruttare la crescita dei mercati emergenti nei prossimi

anni, le azioni meglio posizionate appaiono quelle delle

aziende mega-capitalizzate e in particolare quelle che

detengono grandi marchi. Secondo Miller, i guadagni ex-USA

permetteranno loro di crescere più rapidamente delle loro

controparti più piccole. Inoltre, se la crescente domanda

dei consumatori cinesi, incoraggiata anche dal governo

cinese, si tradurrà in una maggiore domanda di prodotti di

esportazione statunitensi, essa fornirà un sostegno anche al

dollaro.

"È per noi strategico, soprattutto nel momento in cui

l’Italia presenta segnali di ripresa nel settore del

risparmio gestito, offrire agli investitori italiani la

nostra esperienza di gestore puro e indipendente" ha

commentato Maurizio Ceron, director of business development

di Legg Mason in Italia. "Il nostro modello di business

infatti è quello delle multi-boutique che permette di

contare su un certo numero di società di proprietà del

gruppo, ma indipendenti l’una dall’altra, alla guida delle

quali si trovano alcuni dei più importanti gestori

internazionali, proprio come Bill Miller che è chairman di

Legg Mason Capital Management (LMCM)."

|

|

Fonte -

Legg Mason |

|

CITIGROUP:

ULTIMATUM DI ALWALEED A PANDIT

21 Gennaio 2010 17:16 NEW YORK -

di ANSA

______________________________________________

Pressioni sulla banca d'affari da parte del suo principale

azionista. Per il principe saudita il 2010 sara' un anno

cruciale e si aspetta solidi ritorni sugli investimenti.

Pressioni su Citigroup da parte del suo principale

azionista. Torna a parlare il principe saudita Alwaleed bin

Talal e lo fa indirizzando le sue parole direttamente al

numero uno della banca americana Vikram Pandit. Il 2010 sarà

un anno cruciale, ha avvertito facendo capire che si aspetta

un solido ritorno dagli investimenti effettuati

nell'istituto.

Dai suoi avvertimenti, trapela un certo disappunto

sull'andamento degli ultimi due anni, dove la recessione che

ha messo in ginocchio il mondo intero ha portato a tagli nei

profitti.

In un’intervista Alwaleed bin Talal ha dichiarato: "non

intendo minacciare nessuno, ma ho detto a Pandit che il

mercato gli ha dato due anni di campo libero, ma ora è

arrivato il momento di portare risultati e questo è l'anno

per lui in cui può centrare l'obiettivo o mancarlo. E lui lo

deve centrare".

Il principe saudita ha continuato, aggiungendo che "è

davvero importante..soprattutto per quegli investitori che

hanno pazientato tutto questo tempo. La luna di miele è

finita. Due anni sono più che sufficienti e penso che Pandit

ce la farà"

Fonte

- ANSA

Shopping in Borsa

per i gestori

21-01-10 -

di Sara Silano

______________________________________________

I gestori votano l’Europa, ma sono preoccupati per l’aumento

della disoccupazione, la crisi del mercato immobiliare

spagnolo e il debito pubblico di alcuni Paesi, Grecia in

testa. Il pessimismo di un anno fa è definitivamente alle

spalle e nell’ultimo sondaggio, condotto da Morningstar tra

le principali case di investimento che operano in Italia,

prevale la convinzione che le politiche fiscali e monetarie

espansive rimarranno in vigore ancora per un po’ di mesi,

favorendo i mercati azionari.

Europa al top

Il Vecchio continente è l’area preferita dai gestori a

gennaio. Per l’87% degli intervistati si apprezzerà nei

prossimi sei mesi (erano il 66,7% a dicembre), perché sui

mercati il livello di liquidità è buono e le valutazioni

azionarie interessanti. Secondo le stime di Ing Investment

management gli indici potrebbero salire del 23% nel corso

del 2010.

E’ più critico, però, il quadro macro-economico. Se da un

lato gli indicatori anticipatori (come l’indice Pmi dei

direttori degli acquisti e l’Ifo tedesco sulla fiducia degli

imprenditori) mostrano che l’attività industriale è in

ripresa, dall’altro la disoccupazione è in crescita (il

tasso è arrivato al 10%), il crollo dell’immobiliare in

Spagna si è rivelato più profondo del previsto e molti Paesi

devono fare i conti con debiti pubblici sempre più pesanti.

Usa, profitti in ripresa

Sugli Stati Uniti, i gestori non hanno cambiato opinione

rispetto al mese scorso, anche se il numero di ottimisti è

salito passando dal 57 al 74%. Rimane la preoccupazione per

la fine delle politiche espansive e per il ruolo che

l’America potrà avere nella crescita mondiale, ora che il

vero motore sembra risiedere nei Paesi emergenti. L’economia

ha dato segnali di ripresa, ma rimane il problema della

disoccupazione, dello scarso incremento dei redditi, della

debolezza dei prezzi e dell’elevato costo dei carburanti.

Tuttavia, dopo il crollo nel 2009, gli utili dovrebbero

tornare a salire (Vontobel stima un incremento del 24%).

Giappone in sottopeso

L’economia nipponica ha archiviato un altro anno in

deflazione e continua a deludere. Per questa ragione, l’area

è ancora quella che raccoglie il maggior numero di

pessimisti (13%) a fronte del 47,8% di ottimisti. Come si

legge in una nota di Threadneedle, la rigidità strutturale

del Paese impedisce alle aziende di conseguire risultati

economici positivi agli attuali livelli di cambio tra lo yen

e le principali divise mondiali.

L’Asia guarda alla Cina

Le politiche monetarie di Pechino pesano sull’intera

regione. La Banca centrale cinese ha deciso di alzare i

coefficienti di riserva degli istituti di credito e ha

esortato questi ultimi a bloccare i prestiti fino a fine

gennaio, chiari segnali dell’intenzione di voler terminare i

piani di stimolo all’economia. Da inizio anno, l’indice Msci

Asia-Pacifico (escluso il Giappone) ha reso un po’ meno

dell’Msci mondiale e alcuni gestori pensano che

difficilmente si ripeteranno le performance del 2009. Quasi

il 61%, però, continua a pensare che le Borse dell’area

saliranno nei prossimi sei mesi, mentre nessuno si aspetta

un ribasso.

In attesa delle Banche centrali

I gestori sono convinti che i tassi di interesse rimarranno

bassi per gran parte del 2010. I rendimenti delle

obbligazioni potrebbero cominciare a salire nel momento in

cui si concretizzeranno le aspettative di un nuovo ciclo di

politica monetaria. Non sembra destare grosse

preoccupazioni, invece, l’inflazione, considerati gli

elevati livelli di capacità produttiva inutilizzata. I

gestori non si attendono quindi grandi variazioni nei prezzi

delle obbligazioni sia in Europa sia negli Stati Uniti e

continuano a preferire i titoli societari ed emergenti alle

emissioni governative.

Le chance del dollaro

Il 65% dei gestori (erano il 43% a dicembre) prevede che il

biglietto verde si apprezzerà sull’euro nei prossimi sei

mesi. Tuttavia, gli intervistati sono convinti che il

rapporto di cambio sarà caratterizzato da estrema

volatilità. Su di esso influiscono eventi contingenti (ad

esempio la situazione greca) e le aspettative di rialzo dei

tassi. Una ripresa sostenuta del dollaro, però, avverrà solo

se gli Stati Uniti riusciranno ad attrarre investimenti

domestici ed esteri, invertendo la tendenza attuale che

spinge molti americani a cercare opportunità oltre i confini

nazionali.

Hanno partecipato al sondaggio, condotto tra il 7 e il 15

gennaio, 23 delle principali società di diritto italiano ed

estero operanti sul territorio, che contano per circa il 90%

degli asset gestiti in Italia. Si tratta di Aletti

Gestielle, Allianz Global Investors Italia, Anima Sgr, Axa

IM, Banca Ifigest, Banca Profilo, Bnp Paribas Am Sgr, Credit

Suisse, Eurizon Capital, Fideuram Investimenti, Henderson

Global Investors, Ing IM, Investitori Sgr, JC&Associati sim,

M&G Investments, Pictet, Pioneer Im, Prima Sgr, Swiss&Global

AM Sgr, Threadneedle, Total Return, VG.SA, Vontobel.

Fonte

- www.morningstar.it

PAROLA AI GUFI:

MERCATO ESAUSTO, CORREZIONE IN VISTA

22 Gennaio 2010 04:20 NEW YORK -

di WSI

______________________________________________

Lo strategist che previde lo scoppio della bolla tecnologica

fa suonare tre campanelli d'allarme: il dollaro forte, la

stretta monetaria in Cina e il rincaro dei prezzi della

benzina. Treasury e biglietto verde gli unici appigli.

Due strategist molto seguiti nelle sale operative sono

preoccupati per l'estensione esagerata dei mercati, che

nelle ultime due sedute hanno accusato pesanti cali. Che la

possibilita' di una correzione stia crescendo?

Cosi' la pensano Richard Bernstein, che ha previsto lo

scoppio della bolla hi-tech, e il trader navigato Gary

Kaminksy, il quale non esclude di ritornare rialzista, ma

solo quando vedra' una revisione al rialzo degli utili.

Bernstein ha segnalato tre trend che stanno emergendo nelle

ultime sedute e che gli fanno credere che il rally potrebbe

essere giunto al capolinea.

In primo luogo l'analista cita il progressivo rafforzamento

del dollaro. Sebbene un dollaro forte va di pari passo con

la ripresa dell'economia, allo stesso tempo ha un impatto

negativo sulle materie prime, rendendole piu' care per gli

acquirenti che hanno in portafoglio altre valute.

Come gia' segnalato dall'investitore Dennis Gartman,

massicce quantita' di denaro si stanno spostando verso il

biglietto verde, con il Dollar Index che e' salito sino a

quota 78.5. E' dunque inevitabile che i prezzi delle

commodity saranno messi sotto pressione.

Un secondo fattore che dovrebbe allarmare gli investitori

sono le prospettive di un rialzo dei tassi di interesse.

Almeno per il momento non negli Stati Uniti, dove la Fed ha

sottolineato che intende mantenere i tassi su livelli minimi

storici ancora per un periodo prolungato, bensi' in Cina. La

Banca Centrale di Pechino prevede di imporre presto una

stretta monetaria, che avra' l'effetto di ridurre i livelli

di liquidita' in tutto il mondo.

Le quotazioni dei prezzi del gas non solo hanno un impatto

sull'economia reale, ma hanno anche un effetto psicologico

sul persone, rendendole piu' a loro agio o, viceversa, meno

propense ad aprire il proprio portafoglio.

Secondo Bernstein si tratta "di un punto cruciale". La

percentuale del reddito dalle spese nell'energia sta

arretrando su livelli preoccupanti. Se i prezzi del petrolio

dovessero salire piu' in fretta e con piu' intensita'

rispetto alle entrate, allora la ripresa ne verrebbe

seriamente danneggiata.

"Questo e' il genere di eventi in grado di provocare una

correzione e gli unici posti dove nascondersi sono il

dollaro e i Treasury", ha concluso Bernstein.

Ma c'e' anche un altro problema, piu' tecnico: il mercato e'

esausto. Per spiegarsi meglio il trader Kaminsky ha preso

come esempio il prezzo dei titoli di JP Morgan, facendo la

sua sfera di cristallo del mercato.

L'azione e' l'esempio lampante di "come i titoli che sono

posseduti da troppe persone possono per contro essere

venduti senza troppi ripensamenti una volta che spuntano

segnali di allarme".

Siccome attualmente il tono sottostante del mercato e'

pregno di scetticismo, l'analista ha un atteggiamento poco

fiducioso verso Apple, Amazon e il settore dei tecnologici

in generale, titoli per cui vale lo stesso discorso fatto

per la banca JP Morgan.

Piuttosto che esporsi verso societa' che portano con se'

rischi specifici, meglio giocare short nel fondo di

investimento comune sull'indice Nasdaq (QQQQ). Un

investimento di questo tipo consente infatti "di avere

quella visibilita' sui ribassi" necessaria in caso di

contrazione.

Per quello che puo' d'essere d'aiuto, Kaminsky ha spiegato

che diventerebbe rialzista senza problemi, ma solo nel caso

in cui le societa' tecnologiche inizieranno a rivedere al

rialzo le prospettive sugli utili. Sino ad allora il settore

non avra' abbastanza benzina in serbatoio per correre

ancora.

Fonte

- www.WallStreetItalia.com

La settimana,

3/2010

Friday, 22 January, 2010 at 17:01 -

di phastidio

______________________________________________

Settimana caratterizzata da andamento cedente delle

quotazioni azionarie, e corrispondente ripresa

dell’avversione al rischio, concretizzatasi nel

rafforzamento del cambio del dollaro e in prese di profitto

sulle materie prime.Tra gli elementi che hanno maggiormente

inciso sul quadro di mercato figurano ancora la stretta

monetaria in atto in Cina, ed i problemi fiscali della

Grecia.

Il Pil cinese del quarto trimestre è aumentato del 10,8 per

cento sullo stesso periodo dell’anno precedente, e dati di

forte crescita si sono evidenziati anche dal versante delle

vendite al dettaglio, dall’andamento degli investimenti

fissi e dall’interscambio commerciale. Il tentativo di

raffreddamento dell’economia da parte delle autorità cinesi

sembra destinato a ridimensionare anche l’andamento delle

quotazioni delle materie prime, soprattutto in

considerazione del fatto che le altre grandi aree economiche

del pianeta non mostrano una forte espansione. La situazione

di finanza pubblica greca appare più problematica, per le

implicazioni sull’euro che essa riveste, e dato il quadro

istituzionale comunitario che impedisce (o limita

fortemente) interventi di salvataggio di paesi in tali

difficoltà. A questo quadro si è poi aggiunto l’annuncio dell’iniziativa

del presidente degli Stati Uniti, Barack Obama, che punta a

ridimensionare l’attività delle banche globali statunitensi,

eliminando il trading proprietario e l’investimento in

attività di hedge fund e private equity. A questi elementi

si sono aggiunti poi timori di rallentamento dell’economia:

dal versante immobiliare, ad esempio, l’indice di fiducia

dei costruttori residenziali è tornato in gennaio a livelli

molto depressi, mentre le richieste di nuovi mutui restano

ai minimi di periodo. L’indice della Fed di Philadelphia ha