|

|

| |

|

|

| |

| |

Venerdì

02

Ottobre

2009 |

|

Sabato

03

Ottobre

2009 |

|

Domenica 04

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... | |

Borsa:

obiettivi raggiunti,

l'analisi tecnica getta la spugna

Borsa:

obiettivi raggiunti,

l'analisi tecnica getta la spugna

01 Ottobre 2009 15:31

BIELLA - di *Maurizio Milano

*Analisi

Tecnica Gruppo Banca Sella

________________________________________

Nuovi massimi, seguiti da prese di beneficio. Il

Nasdaq Composite ha praticamente raggiunto la resistenza

chiave a 2200 (nuovo massimo 2009 il 23.09 a 2167,70; +71,2%

dai minimi di marzo), obiettivo finale del bear market

rally. È in atto un ripiegamento verso il supporto a 2035,

la cui rottura segnalerebbe perdita di spinta. Nuovo picco

anche per il Dow Jones Industrial, che supera di poco i

massimi dell’ottobre 2008 in area 9650/800 e sfiora quota

10000 (nuovo massimo 2009 il 23.09 a 9917,99; +53,2% dai

minimi di marzo), per poi indietreggiare. L’indice è

arrivato molto vicino all’obiettivo finale a 10350 (anche se

non si possono escludere estensioni verso la resistenza

chiave ad 11000). Perdita di spinta al di sotto di 9500.

Nuovi massimi anche per lo S&P500, che raggiunge

sostanzialmente l’obiettivo indicato, la resistenza critica

a 1100 (nuovo massimo 2009 il 23.09 a 1080,15; +62% dai

minimi di marzo). È in atto un ripiegamento verso 1015, la

cui rottura darebbe un segnale di perdita di spinta;

debolezza sotto 995, con obiettivo il forte supporto a 975.

Su tutt’e tre gli indici, vista la prossimità degli

obiettivi, il focus deve spostarsi sulla protezione degli

utili accumulati nel passato semestre più che sul

conseguimento di nuovi profitti. Si nota infatti un certo

"affaticamento" dei listini che, pur continuando a salire,

stanno perdendo grinta. Il bear market rally dura da oltre 6

mesi, senza correzioni degne di nota, ed anche la rotazione

settoriale, con spostamenti sempre più veloci tra i vari

comparti, non può fare miracoli. Il continuo flusso di

notizie positive sul fronte dell’economia reale è

insufficiente ad attirare nuovo denaro per spingere con

decisione i listini. Anzi, paradossalmente, questo rinnovato

ottimismo – un po’ forzato, forse – si accompagna proprio

alla perdita di spinta dei mercati, cosa che non ci stupisce

per nulla, anzi.

Il fortissimo recupero delle Borse dell’ultimo semestre è la

risultante del venir meno dei rischi di implosione

finanziaria a livello mondiale innescati dal fallimento di

Lehman nel settembre dello scorso anno. Fu questa paura, più

che le previsioni di recessione, a fare sprofondare

l’azionario, nelle due ondate dell’ottobre-novembre 2008 e

del gennaio-febbraio 2009. L’abbondante liquidità riversata

sui mercati, gli ingenti stimoli fiscali e straordinari

salvataggi pubblici hanno scongiurato il peggio, consentendo

ai mercati azionari di risalire verso i livelli pre-Lehman.

Al raggiungimento di questi obiettivi (qualche punto

percentuale prima o dopo, difficile essere più precisi), non

ci sono ragioni valide perché la salita delle Borse debba

continuare. Una ripresa a "V" dell’economia reale sembra

davvero un po’ ottimistica, ed in ogni caso le dinamiche

dell’azionario richiedono per lo meno una lunga fase di

riaccumulazione – meglio ancora uno storno significativo

(tra il 10 ed il 20 per cento, per intenderci) – prima che

possa iniziare un mercato Toro vero e proprio.

Per le prossime sedute scatterebbe un campanello d’allarme

qualora l’indicatore di volatilità implicita "Vix" (al

momento a ridosso di 25-26) dovesse superare la resistenza

in area 29,00/60; una conferma di rinnovate tensioni si

avrebbe poi al di sopra della resistenza critica in area

33-34,60. Al momento non ci sono segnali in tal senso. È

tuttavia opportuno tenere d’occhio costantemente questi

livelli, perché se dovessero venire superati al rialzo

scatterebbero molte vendite sui mercati azionari.

Siamo giunti al punto in cui l’analisi tecnica deve cedere

il passo al money management: nessuna sa con certezza cosa

potrà capitare nelle prossime settimane e nei prossimi mesi.

Motivazioni di sana prudenza nella gestione del rischio,

tuttavia, impongono di proteggere i forti utili accumulati

per chi ha "cavalcato" il più bel rally da molti anni a

questa parte. Poi si vedrà.

|

Fonte -

xxx |

Investire

in una borsa che è partita

come un missile

01 Ottobre 2009 00:18

LUGANO - di Alfonso Tuor

________________________________________

Mai nella storia la Borsa americana ha corso così

tanto in un lasso di tempo così breve (circa sei mesi):

infatti dall’inizio dello scorso mese di marzo l’indice

azionario S&P 500 è salito di circa il 60%. Il rialzo è

stato nettamente superiore e più rapido rispetto a quelli

verificatisi dopo il crollo di Wall Street del 1932 e dopo

lo scoppio della bolla dei titoli tecnologici avvenuta

all’inizio di questo decennio.

All’inizio il rimbalzo delle borse era facilmente

comprensibile: la paura di una seconda Grande Depressione

aveva fatto cadere i mercati azionari. Le borse avevano

quindi tirato un grande sospiro di sollievo quando alla fine

dello scorso mese di febbraio la nuova amministrazione Obama

aveva salvato Citigroup, la maggiore banca del mondo, dalla

bancarotta e quando all’inizio del mese di aprile il G20

aveva ufficialmente confermato che si sarebbe fatto il

possibile e anche l’impossibile per evitare il fallimente di

un grande gruppo bancario e una crisi valutaria di qualsiasi

Paese. Queste rassicurazioni hanno ridato fiducia alle

borse, trainate al rialzo proprio dai titoli del settore

finanziario che erano stati falcidiati nei mesi precedenti.

Ma il rimbalzo dei mercati azionari si è via via trasformato

in un rally senza precedenti che pone numerosi

interrogativi.

Gli attuali corsi azionari sono compatibili solo con una

forte ripresa dell’economia mondiale. Ad esempio, è stato

calcolato che i prezzi delle azioni americane anticipano e

sono sostenibili solo se l’anno prossimo vi sarà una

crescita del 4% dell’economia statunitense. Se si escludono

alcuni Paesi emergenti, non vi sono segnali di una forte

ripresa economica. Addirittura alcuni dati sulla crescita

del PIL devono essere presi con le pinze. Infatti, come

sostiene Anantha Nageswaran della Julius Bäer, queste cifre

sono positive solo perché vengono corrette tenendo conto del

fatto che l’inflazione è negativa. In questo modo si oscura

la realtà di una domanda ancora in forte contrazione.

Ad esempio, l’economia australiana è cresciuta nel secondo

trimestre dell’anno dello 0,6% rispetto al primo solo grazie

al fatto che i dati in termini reali del PIL sono stati

aumentati per tener conto di una diminuzione dei prezzi che

ha raggiunto il 2,2%. Inoltre, ed è ciò che più conta, la

stabilizzazione dell’economia è in gran parte dovuta solo a

misure di politica economica di carattere eccezionale che

non possono essere continuate ancora per molto tempo.

Analogo discorso può essere fatto per valutare lo stato di

salute del sistema bancario, risorto a nuova giovinezza

grazie al cambiamento delle regole contabili che non

obbligano più a iscrivere a bilancio i titoli tossici a

prezzi di mercato.

Ma c’è di più: se si vanno ad analizzare i bilanci delle

banche americane, come ha fatto l’economista della Julius

Bäer, si scopre che le sofferenze (il volume dei crediti per

i quali i debitori sono in forte ritardo nel pagamento degli

interessi) stanno crescendo molto più rapidamente degli

accantonamenti. La conclusione è che il volume delle perdite

nascoste nei bilanci delle banche continua ad aumentare. Ciò

dovrebbe creare non poca apprensione, dato che secondo il

Fondo monetario internazionale il sistema bancario dovrà nei

prossimi mesi raccogliere circa 1.700 miliardi di dollari

per rispettare i requisiti minimi sui fondi propri.

Le borse non sembrano però curarsi di questi dati di fatto e

continuano a salire spinte da un costo del denaro ai minimi

storici e dalla grande quantità di liquidità immessa dalle

banche centrali nel sistema bancario. Questi soldi, come

mettono in evidenza le statistiche delle banche centrali,

non vengono usati per elargire nuovi crediti e per far

ripartire l’economia, ma circolano nei mercati finanziari e

stanno producendo una nuova pericolosa bolla, destinata

prima o poi a scoppiare.

Questa tesi è confortata dal comportamento prevalente oggi

tra gli investitori. Sono pochi quelli che investono in

azioni, poiché ritengono che i mercati debbano ancora

salire. Sono invece in molti a ritenere che questo rally non

durerà. Questi ultimi sostengono che bisogna cavalcare

questa fase di rialzo, poiché gli altri strumenti di

investimento non offrono rendimenti adeguati ed aggiungono

subito che si sono protetti o che sono pronti a vendere

immediatamente le loro azioni quando il mercato comincerà a

scendere.

Si tratta di un comportamento caratteristico di ogni bolla

finanziaria, che si scontra sempre con lo spiacevole dato di

fatto che non è facile vendere azioni quando tutti vogliono

vendere, se non accettando perdite elevate. Il momento della

resa dei conti per le borse non sembra comunque vicino, ma

più il mercato salirà più lo scoppio di questa nuova bolla

costerà molto non solo agli investitori, ma all’intera

economia.

|

|

Fonte -

Corriere del Ticino |

|

Siamo davvero usciti

dalla depressione dei titoli bancari?

Monday, 01 October, 2009 at 9:41 -

by John Christian Falkenberg

______________________________________________

La tabella sottostante potrebbe servire a chi pensa che le

azioni bancarie siano di nuovo un investimento tranquillo,

dopo il rally di Marzo. Secondo alcuni, l’intervento

governativo dell’ultimo anno avrebbe riportato il sistema

bancario ad un minimo di equilibrio, e quindi alleviato i

sintomi, se non risolto il problema alla radice della crisi

bancaria.

Come si può notare, una sola regione ha raccolto più

capitale di quanto ne servisse per pareggiare le perdite del

2008-2009: l’Asia. Praticamente ovunque, invece, i governi e

le imprese stanno ancora cercando di recuperare le perdite

annunciate. Tutto ciò che non possono essere finanziate

attraverso i mercati obbligazionari o tramite finanziamento

pubblico già scricchiolante dovrà venire da aumenti di

capitale, creando pressioni sui mercati azionari.

| |

Global write-downs

and credit losses versus capital raised, to date |

|

| |

|

|

|

... |

|

... |

| |

|

|

Una lettura ottimistica della tabella di cui sopra

presuppone inoltre che le svalutaizoni sui crediti siano

finite e che non vi saranno ulteriori perdite di venire da,

diciamo, mutui residenziali, prestiti agli studenti,

prestiti auto, prestiti sulle carte di credito. Si presume

anche che le banche banche non stiano diciamo così

stiracchiando la realtà sul reale stato del proprio

bilancio, come è invece avvenuto negli ultimi anni. Per

quanto riguarda l’economia mondiale, gli investitori in

tutto il mondo vedono il rally dei mercati azionari , se

misurato dai minimi di Marzo – e deducono che la battaglia è

finita. In un certo senso, la battaglia è finita: Lehman è

stata sacrificata ma sotto tutti gli altri aspetti, le

banche hanno vinto, e tutti gli altri hanno perso.

Fonte

- Macromonitor

|

Banche:

se agiscono come Hedge Funds, colpevoli

02 Ottobre 2009 03:39

MILANO - di Mauro Bottarelli

________________________________________

«Se alcune banche hanno deciso di non utilizzare le

obbligazioni governative è una loro libera scelta ma non

fanno bene il loro mestiere. Il mestiere delle banche è fare

soldi con la finanza o fare la banca e dare i soldi alle

imprese? È sicuramente un mestiere difficile soprattutto in

una fase di crisi più che nella normalità. Ma se continuano

a far soldi con la finanza, stanno solo preparando la

prossima crisi». Parole e musica di Giulio Tremonti,

ministro dell'Economia, all'indomani della decisione di

Unicredit e Intesa-San Paolo di non avvalersi dei Tremonti-bond.

Il nodo della crisi e della fase recessiva che essa ci ha

regalato e che ora stiamo vivendo, cari lettori, è tutta

qui. Il problema, infatti, è posto male fin dal principio:

non bisogna impegnarsi nel rendere la vita impossibile agli

hedge funds, ma fare in modo che le banche non agiscano come

loro, ovvero come fondi speculativi invece che come

erogatrici di credito e gestrici del risparmio. Anche perché

ciò che attende le banche dietro l'angolo dell'autunno è

tutt'altro che chiaro.

L'altro giorno, infatti, il Fondo monetario internazionale

ha abbassato le proprie stime rispetto le svalutazioni

globali degli istituti di credito, scendendo da 4 a 3,4

trilioni di dollari, ma questo non significa che stia

arrivando il sereno: primo, perché all'orizzonte è ora

ufficialmente confermato che siano in avvicinamento altri

1,3 trilioni di svalutazioni e secondo perché la crisi reale

sarà, con l'aumento della disoccupazione a livello globale,

basata sui mutui e i prestiti.

«La situazione sta migliorando ma i rischi di un altro

cambio repentino della situazione sono alti», rendeva noto

l'Fmi. Inoltre, se le riserve paiono generalmente in grado

di garantire la sopravvivenza delle banche anche in caso di

forte picco di crisi, i mancati introiti o comunque la

capacità limitata di creare profitto a fronte delle

svalutazioni certe peserà ancora per un anno e mezzo, scrive

sempre l'Fmi. A questo, poi, va unito il dato che vede quasi

tutti gli analisti Usa ed europei concordi nel prevedere una

contrazione del 17% nel mercato borsistico a ottobre: non

certo uno shock ma questo rally "liquidity driven" è durato

un po' troppo e ha quasi certamente creato una bolla che

lascerà molti con il cerino in mano.

Per quanto infatti i soldi pompati da governi e organismi

internazionali abbiano creato entusiasmo negli investitori,

c'è il forte rischio che molti soggetti si siano esposti

eccessivamente e rotto le cautele dell'hedging a fronte di

una leva di leverage spropositata posta in essere di nuovo

per fare profitti in fretta e sfruttare il momento. Guarda

caso, i soggetti maggiormente indiziati di aver dato vita a

questa seconda fase di costruzione della crisi, come

accennava giustamente il ministro Tremonti, sono proprio le

banche: qui come altrove.

Che dire delle sdegnose scelte di Barclays di accettare il

sistema di protezione o quelle di Lloyds di volerne uscire?

E questo vale anche per Commerzbank, seduta su 101 miliardi

di euro di titoli tossici eppure pronta a ridare parte dei

fondi ottenuti dal governo tedesco. Strana velocità di

ripresa in periodo di crisi dell'economia reale, davvero

strana.

Siamo alla "bolla di crisi", ovvero un eccesso di denaro

statale che ha fatto la gioia di banche e fondi speculativi,

gettatisi a capofitto sui mercati - nonostante gli scarsi

volumi e i book non liquidissimi - per sfruttare a più non

posso il rally e con questa scelta, perpetuata anche grazie

alle decisioni assistenzialiste di molti governi e alle

scelte della Fed, lo hanno prolungato artificialmente.

Attenzione, la correzione dei corsi potrebbe fare vittime,

anche eccellenti, non solo feriti. Non è un caso che Goldman

Sachs parli di questo periodo come di un nuovo ottobre 1999,

ovvero un periodo in cui lanciarsi nell'investimento

sfrenato di titoli sottostimati grazie proprio all'eccesso

di liquidità che sta spingendo il sistema.

E infatti, stando a una tabella contenuta nell'ultimo report

di Goldman Sachs, vediamo che dal 9 marzo di quest'anno -

inizio del mercato del toro - a guadagnare maggiormente

sulle piazze europee sono stati i titoli di settore a

fortissimo rischio, ovvero assicurativi e bancari, cresciuti

rispettivamente del 66% e del 62%; al terzo posto, ma con

una crescita "solo" del 30%, i titoli del settore minerario.

Questa crisi, stando ai numeri, non ha proprio insegnato

nulla alle banche. Anzi, le ha rese ancora più avide perché

timorose di venire rimesse in carreggiata e costrette a fare

il loro lavoro. Quando quindi Tremonti parla di gestazione

di una nuova crisi dovuta a decisioni come quelle prese dai

board di Intesa-San Paolo e Unicredit non sbaglia. Anzi, ci

vede lungo e temo sia molto preoccupato.

Anche perché al di là delle nuove svalutazioni

all'orizzonte, l'inverno porterà con sé il rischio di

default nell'Est Europa, mercato dove moltissimi banche

europee sono pesantemente esposte: un domino che parta, ad

esempio, dall'Austria potrebbe risultare un grattacapo non

da poco non solo per i governi ma soprattutto per Bce ed

Ecofin.

Speriamo di eccedere con le cautele e con i timori, ma i

dati che giungono dai mercati parlano chiaro e nonostante

possa non piacere la logica degli aiuti di Stato -

personalmente non mi piace - le decisioni delle principali

banche Ue di smarcarsi dai piani di protezione governativi

per poter sguazzare ancora sulle strade della speculazione

sono quantomeno criminogene: ne va, infatti, non solo del

bene comune ma della tenuta stessa del sistema. Tenuta che

questo autunno caldo di recessione e disoccupazione

galoppante metterà di per sé già parecchio a rischio.

|

|

Fonte -

IlSussidiario.net |

| |

Martedì

06

Ottobre

2009 |

|

Mercoledì

07

Ottobre

2009 |

|

Giovedì

08

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

I

listini hanno corso più

dell'economia

03 Ottobre 2009 12:44

MILANO - di Walter Riolfi

________________________________________

Con un ribasso finale di un modesto 0,46%, ieri Wall Street

ha mostrato di sentirsi paga da una correzione del 4% dai

massimi di due settimane fa. Come se i 263mila posti di

lavoro persi a settembre, 62mila più di agosto e 83mila più

delle attese, fossero un incidente già scontato dal mercato;

come se il calo del 2,6% degli ordini di beni durevoli (dato

rivisto al ribasso rispetto alla scorsa settimana) fosse già

nei prezzi di borsa. Una correzione del 4% sarebbe più che

sufficiente a pareggiare le delusioni provocate nelle ultime

due settimane dall'attività manifatturiera che cresce meno

del previsto, da un mercato immobiliare che non riprende,

per quanto abbia smesso di peggiorare, da vendite di auto

ben sotto le previsioni e da una disoccupazione destinata ad

crescere nei prossimi mesi. Può darsi che il comportamento

di Wall Street sia giustificato dalla prospettiva di una

rapida e vigorosa ripresa (a forma di "V"), come scommette

il mercato e come suggerisce l'Ecri, l'istituto Usa che

studia il ciclo economico e il cui indicatore ha dato buone

prove nel segnalare l'attuala e le precedenti recessioni. «È

estremamente improbabile che si dissolva nei prossimi mesi

il recupero dell'economia Usa», ha scritto ieri l'Ecri,

ribadendo un concetto espresso la scorsa settimana: ossia

che la ripresa statunitense «è ben lungi dall'essere

fragile».

Dopo il 9 marzo, quando le borse smisero di precipitare,

c'era la sensazione che si fosse toccato il fondo: perché i

i titoli finanziari erano diventati carta straccia, oltre

ogni ragionevole considerazione, e perché ci si immaginava

la possibile fine della recessione nei successivi sei-nove

mesi. Come succede in questi casi, il risveglio dei mercati

finanziari e prezzi un po' più alti hanno finito per

migliorare l'umore di investitori e consumatori e,

apprezzandosi un poco anche le attività delle banche, i loro

bilanci sono apparsi meno disastrosi. La scommessa di Wall

Street s'è rivelata giusta e i livelli del 9 marzo scorso

rappresentano probabilmente un minimo che non dovrebbe

essere più rivisto. Ma salendo l'S&P del 58% in poco più di

sei mesi (e trascinando del 56% anche lo Stoxx europeo), i

listini hanno pure scommesso su una rapida e forte ripresa

economica, come quelle viste dopo le recessioni degli ultimi

30 anni. Anzi su un recupero ancor maggiore, poiché un tale

rimbalzo degli indici non era mai avvenuto in passato: non

dopo le crisi del 1974 e del 1982 e nemmeno dopo i disastri

del 1932.

C'è una forte probabilità che questa volta l'economia

mondiale, e soprattutto quella statunitense ed europea, non

ripartano ai ritmi visti nell'ultimo trentennio e che il

futuro ci riservi una crescita ridotta. Non la depressione

seguita al 1930, ma un Pil Usa che aumenta del 2-3%

all'anno, la metà di quanto visto nel recente passato.

Suggeriscono questo scenario l'elevato livello

d'indebitamento delle famiglie, l'esplosione del debito

pubblico (che impedirà ai governi di stimolare l'economia),

minori investimenti privati, una leva finanziaria che non

dovrebbe più ripetere le follie di due o tre anni fa e, alla

fine, una minore crescita degli utili societari. È lo

scenario dipinto a inizio estate (e ribadito recentemente)

da Bill Gross, il numero uno di Pimco: «La nuova normalità

per i prossimi 10 anni e forse anche per i prossimi 20».

È interesse di Gross, si dirà, essere pessimista, visto che

Pimco è il maggior gestore obbligazionario del mondo. Ma uno

scenario di crescita lenta e sotto la media è tracciato

anche dagli esponenti della Fed e tra i più ottimisti si

parla di «percorso accidentato», come ha detto ieri Sandra

Pinalto. Mentre Eric Rosengren dichiara apertamente che «la

ripresa rimane fragile e suscettibile di deludere le

aspettative». E, infine, anche l'amministratore delegato di

General Electric (una delle maggiori multinazionali con

300mila dipendenti sparsi nel mondo) sposa la tesi di Gross:

«Ci sono ragioni per credere che questa ripresa potrebbe

rivelarsi diversa da quelle passate», e potrebbe

prospettarsi la «più lenta tra quelle succedute dopo gli

anni '70».

Quanto al mercato immobiliare, in pochi si fanno illusioni.

Robert Shiller (Yale University) sostiene che probabilmente

s'è toccato il fondo, ma che resterà stagnante per altri

cinque anni. E Goldman Sachs stima addirittura la

possibilità di un peggioramento per gli immobili

commerciali. Infine sono gli stessi costruttori a segnalare

un nuovo rallentamento degli ordini a settembre. E cosa

succederà, si chiedono gli economisti, quando verranno meno

gli incentivi del governo all'acquisto della prima casa e

quando la Fed finirà di comperare cartolarizzazioni sui

mutui per sostenere il mercato? E l'economia in generale

riuscirà a procedere da sola una volta che la Fed e le altre

banche centrali smetteranno di pompare liquidità a costo

quasi zero?

Dopo sei mesi di rialzi, Wall Street non è affatto a buon

mercato. Il «Financial Times» sospetta una nuova bolla

speculativa, visto che l'S&P tratta a un multiplo di 18,7

volte la media degli utili degli ultimi 10 anni. In ogni

caso l'indice è valutato 17,6 volte gli utili attesi nel

2009 (dati Thomson Reuters) e 13,9 quelli 2010: in entrambi

i casi è tutt'altro che sottovalutato. E se le stime degli

analisti dovessero peccare ancora per eccesso di ottimismo?

Va notato che il consenso sugli utili stimati per il terzo

trimestre indicava un calo del 20-21% tra luglio e agosto;

ma il dato era sceso a -22% a metà settembre ed è caduto a

-24,7% nell'ultima rilevazione. In settimana l'S&P ha perso

l'1,84% (-2,05% il Nasdaq) e lo Stoxx il 2% (-2%

Francoforte, -2,4% Parigi, -1,6% Londra, -1,9% Milano).

|

|

Fonte -

Il Sole 24 Ore |

|

ROUBINI:

CORREZIONE IN BORSA TRA POCHE SETTIMANE

05 Ottobre 2009 13:04 NEW YORK -

WSI

______________________________________________

L'economista Nouriel Roubini ritiene probabile una

"correzione" delle piazze borsistiche nell'ultimo trimestre

dell'anno o a inizio 2010. In un'intervista all'edizione

online di The Wall Street Journal, l'economista della New

York University afferma che una parte dei rialzi messi a

segno di recente dalle Borse è dovuta a dati economici

concreti.

Tuttavia, aggiunge, che "è successo tutto così presto e così

in fretta da farmi pensare che si discosti dai fondamentali

economici sottostanti". I mercati, ha continuato Roubini,

"stanno scontando una ripresa a forma di V ed è necessario,

invece, che inizino a prendere in considerazione piuttosto

una ripresa a U, quindi, per questa ragione ci potrebbe

essere una correzione nel quarto trimestre di quest'anno o

all'inizio dell'anno prossimo".

E' comunque un dato di fatto che l'economia Usa è migliorata

significativamente dal panico finanziario di fine 2008, ha

ammesso Lawrence Summers, consulente economico del

Presidente, Barack Obama, che però preferisce ancora essere

cauto perché il continuo deterioramento del mercato del

lavoro appanna la prospettiva. "Abbiamo fatto molta strada

rispetto a dove eravamo l'inverno scorso" ha sottolineato

ma, ha aggiunto, "non siamo nella posizione di dichiarare

vittoria".

Il tasso di disoccupazione negli Usa, balzato al massimo

degli ultimi 26 anni (9,8% della popolazione attiva),

secondo gli esperti continuerà ad aumentare ancora prima che

le cose comincino a migliorare di nuovo. "Avrei molta

difficoltà, "ha detto ancora Summers, "ad accettare l'idea

che l'economia statunitense non ritrovi il potenziale per

svilupparsi molto velocemente".

Fonte

- WallStreetItalia

Gestori, per i

mercati è tempo di una pausa

05-10-09 -

Sara Silano

______________________________________________

Il rally delle Borse perde forza. Secondo i gestori,

interpellati da Morningstar nel consueto sondaggio sulle

previsioni di mercato per i prossimi sei mesi, nel breve

potrebbe esserci una pausa, prima che i mercati ritrovino le

energie per ripartire. Le valutazioni dei titoli azionari

non destano particolari preoccupazioni e la liquidità nel

sistema finanziario è abbondante, ma il quadro economico

deve ancora consolidarsi.

L’Europa tenta il salto del guado

A settembre, alcuni indicatori macro, come il Pmi (Purchase

manager index) che è considerato un barometro dell’andamento

congiunturale, hanno superato il livello considerato come

spartiacque tra recessione e ripresa. Tra gli imprenditori

la fiducia è tornata a crescere, grazie anche al risveglio

del commercio internazionale. E’ convinzione diffusa,

comunque, che il quadro macro rimanga modesto. Sul fronte

degli utili, un’azienda su due ha riportato dati superiori

alle attese nell’ultimo trimestre e i gestori sono convinti

che il momento favorevole possa continuare. Gli ottimisti

sulle Borse del Vecchio continente sono stabili rispetto a

settembre (50%), mentre sono aumentati sensibilmente i fund

manager che prevedono che i mercati non si discosteranno

dagli attuali livelli (40% contro il 23% del mese scorso).

Usa, ripresa duratura?

Wall Street ha saltato il muro dello scetticismo legato alla

crisi finanziaria, ma ha bisogno di convincersi che la

ripresa è solida. L’uscita dalla recessione dipende

soprattutto dalla domanda domestica, che resta debole a

causa dell’elevato tasso di disoccupazione. Sul fronte degli

utili, tre aziende su quattro hanno sorpreso in positivo, ma

il forte rally degli ultimi mesi rende il mercato

vulnerabile a possibili dati macro deludenti. Per questa

ragione, la percentuale di gestori che si attende un

apprezzamento della Borsa americana è scesa dal 47 al 35%,

mentre è aumentata quella dei manager che prevedono

un’oscillazione attorno agli attuali livelli.

Tokyo a fine corsa

La Borsa nipponica ha guadagnato circa il 50% dai minimi di

marzo e i gestori non credono ci siano motivi per un

ulteriore apprezzamento. Le trimestrali del periodo

aprile-giugno sono state migliori delle attese, ma

difficilmente riusciranno ancora a sorprendere in positivo.

Dal punto di vista macro, il cambio di governo dovrebbe

favorire i consumi privati rispetto alla spesa pubblica e

alla difesa a beneficio della crescita economica. In attesa

di vedere i risultati del nuovo corso politico, i gestori

preferiscono puntare su altre aree geografiche. A ottobre,

il Giappone è il mercato con il più alto numero di

pessimisti (30%) contro il 35% che si dice ottimista.

All’Asia manca l’Occidente

Nell’area del Pacifico, i Governi continuano a sostenere

l’economia in attesa che riparta la domanda Occidentale di

beni di importazione. I tempi potrebbero essere lunghi,

soprattutto negli Stati Uniti dove i consumatori sono poco

propensi a spendere e preferiscono risparmiare. Esistono

dubbi sulla capacità di ripresa basata sugli stimoli

statali, tuttavia i Paesi asiatici hanno una situazione di

bilancio migliore dell’Europa e degli Usa per cui possono

protrarre queste misure più a lungo. Sul fronte degli utili,

la discesa è stata minore rispetto a quella delle imprese

occidentali e la redditività superiore. Inoltre, il sistema

finanziario è più solido. Per queste ragioni l’area è

favorita dai gestori: il 65% prevede un apprezzamento dei

listini nei prossimi sei mesi contro il 5% che si attende un

calo.

Non si spegne la domanda di bond

Le ultime emissioni di titoli di Stato e societari sono

state collocate senza problemi, nonostante l’abbondanza di

offerta sul mercato primario. I gestori non prevedono

variazioni dei tassi di interesse fino alla seconda metà del

prossimo anno, sia in Europa sia negli Stati Uniti. In

questo contesto, la maggior parte degli intervistati è

convinta che i prezzi rimarranno stabili attorno agli

attuali livelli.

Euro, la corsa continua

Il consensus sul dollaro rimane negativo. Per il 45% dei

gestori, l’euro continuerà ad avere la meglio sul biglietto

verde e difficilmente la tendenza si invertirà, dal momento

che una divisa debole sostiene la bilancia commerciale e la

ripresa americana. Inoltre, i flussi di capitale tra Stati

Uniti e resto del mondo tenderanno a tornare alla normalità

dopo che molti americani hanno rimpatriato i capitali in

seguito alla crisi finanziaria. Il rapporto di cambio

potrebbe mantenersi intorno a 1,46 almeno fino a fine anno.

Hanno partecipato al sondaggio, condotto tra il 6 e il 13

ottobre, 20 delle principali società di diritto italiano ed

estero operanti sul territorio, che contano per circa l’80%

degli asset gestiti in Italia. Si tratta di Aletti Gestielle,

Allianz Global Investors Italia, Banca Finnat-New Millenium

sicav, Banca Profilo, Euromobiliare AM Sgr, Bipiemme

Gestioni, Bnp Paribas Am Sgr, Fideuram Investimenti,

Henderson Global Investors, Ing IM Asset Management, JC&Associati

Sim, M&G Investments, Pictet, Pioneer Im, Prima Sgr, Sgam,

Swiss&Global AM Sgr, Threadneedle, Total Return, Vontobel.

Fonte

-

MorningStar

|

Mercati,

nei prossimi tre mesi il Toro tirerà il fiato

05 Ottobre 2009 15:17

MILANO - di Maria Adelaide Marchesoni

e Valeria Novellini

________________________________________

I mercati azionari nelle ultime sedute hanno mostrato un

andamento tendenzialmente negativo. Sono prevalse le vendite

sulla scia di dati macro, ma in realtà le ragioni sono state

prevalentemente tecniche: questi storni erano attesi dagli

operatori.

Nell'ultimo trimestre i mercati azionari hanno infatti

registrato variazioni positive comprese tra il 15 e il 20%

con il mercato italiano in pole position. In particolare l'Ftse

Mib ha evidenziato un rialzo del 23 per cento. Nonostante

questi recuperi però il mercato italiano nell'ultimo anno

presenta ancora una variazione negativa compresa tra il 7 e

l'8 per cento. In tale ambito l'andamento migliore, negli

ultimi dodici mesi, è stato quello delle società a media

capitalizzazione, che presentano un saldo in sostanziale

pareggio.

Cosa si aspettano gli operatori per l'ultima parte

dell'anno?

Per i prossimi tre mesi l'intonazione rimane

complessivamente positiva, ma con elevate probabilità di

alcuni storni di breve periodo, considerando che le attese

sul fronte macro evidenziano un trend per lo meno non

peggiorativo. Sul mercato continua a non mancare la

liquidità, ma gran parte di questa sta gradualmente

indirizzandosi verso il mercato dei corporate bond nel quale

si attendono a breve anche consistenti (nell'ammontare)

emissioni destinate al mercato retail (vedi il caso Enel)

dopo il positivo test dei numerosi titoli rivolti agli

investitori istituzionali.

In proposito vi sono molte attese verso le caratteristiche

del bond unrated annunciato in questi giorni da Campari per

osservare se in questo caso sarà riconosciuto un tasso

superiore a quello dei bond con rating emessi nei mesi

scorsi da altre società di primario standing.

Tornando ai mercati azionari, a livello settoriale in Europa

particolare attenzione sarà ancora riservata al settore

automotive in previsione degli incentivi che probabilmente

saranno rinnovati anche nel 2010 (sebbene con modulazioni

diverse da quelli ora in vigore). Tuttavia l'appeal per il

settore auto dovrà confrontarsi con il progressivo

adeguamento della capacità produttiva alle nuove richieste

del mercato, che non potranno essere sostenute

indefinitamente dagli incentivi.

Interessante sarà osservare anche il settore bancario, in

via di guarigione, ma ancora con la necessità di effettuare

rafforzamenti patrimoniali e comunque penalizzato da una

tuttora debole qualità del credito. Al momento la reazione

dei mercati agli annunci delle operazioni sul capitale è

positiva. Tuttavia questa dinamica sarà da verificare al

momento dell'effettiva richiesta di nuovi mezzi al mercato,

quando potrebbe anche verificarsi uno storno dei corsi.

Nell'ambito del settore bancario Intesa Sanpaolo si è

contraddistinta per non aver scelto un rafforzamento

patrimoniale diretto, bensì un'emissione obbligazionaria

ibrida. Questa in realtà potrebbe anche essere considerata

una "soluzione ponte" in attesa di verificare l'entità e la

tempistica delle attese cessioni delle attività non

strategiche. Queste operazioni saranno poste in essere,

sebbene di entità meno rilevanti, anche dalla "rivale"

UniCredit che ha invece scelto la strada dell'aumento di

capitale in partenza a gennaio 2010.

Sul fronte energetico, le quotazioni del petrolio sembrano

essersi stabilizzate attorno ai 70 dollari, a un livello

sufficiente per consentire gli investimenti ma non tale da

sostenere la speculazione. Pertanto i titoli del comparto

presentano elementi di interesse solo nel medio lungo

periodo.

In sintesi, il clima in Europa rimane di moderato ottimismo

in attesa di una ripartenza che potrebbe essere

definitivamente confermata dal ritorno delle operazioni di

collocamento, negli ultimi mesi pressoché assenti e

nettamente surclassate dai molto più numerosi delisting;

indice, questo, di perdurante diffidenza nei confronti dei

mercati azionari. (Analisi Mercati Finanziari)

|

|

Fonte -

Il Sole 24 Ore |

| |

Sabato

10

Ottobre

2009 |

|

Lunedì

12

Ottobre

2009 |

|

Martedì

13

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Corporate

Bond: dopo il grande rally

Friday, 16 October,

2009 at 9:30 - by phastidio

________________________________________

Nel corso del 2009 negli Stati Uniti le società hanno

collocato oltre 1000 miliardi di dollari di corporate bond

contro gli 873,2 miliardi del 2008 ed il record di 1170

miliardi del 2007, sfruttando i bassi tassi ed il sostegno

governativo per rafforzare le posizioni di liquidità

aziendale dopo la “gelata” del credito dello scorso anno.

Citigroup e General Electric sono stati i maggiori emittenti

dell’anno, secondo le statistiche dell’agenzia Bloomberg.

Secondo molti osservatori, le politiche fiscali e monetarie

accomodanti costituiscono un ambiente propizio per l’asset

class. Gli investitori obbligazionari che hanno convertito i

propri portafogli verso il credito sono stati premiati per

il rischio assunto.

Secondo l’indice Merrill Lynch US Corporate & High Yield

Master Index, gli spread sui corporate in senso lato (Investment

Grade ed High Yield) quest’anno si sono finora stretti di

4,5 punti percentuali. Usando questo indice i corporate

bond, incluso il reinvestimento dell’interesse, hanno reso

quest’anno il 23 per cento, miglior risultato dal 1997.

Andamenti analoghi si sono verificati in Europa.

Lo scorso anno, come noto, la Federal Reserve ha tagliato il

proprio tasso di riferimento sui Fed Funds ad un corridoio

compreso tra zero e 0,25 per cento, dopo che il governo ha

creato programmi per liberare credito nel corso della

peggiore crisi dalla Grande Depressione. Le società

finanziarie hanno collocato 192 miliardi di dollari nel

corso del 2009, nell’ambito del Temporary Liquidity

Guarantee Program (TLGP), che ha aperto un nuovo canale di

finanziamento per le banche che da settembre 2007 avevano

visto chiudersi i mercati del debito. Il TLGP implica la

garanzia del Tesoro degli Stati Uniti sulle emissioni

obbligazionarie da esso coperte, assicurando alle stesse il

rating sovrano, cioè la tripla A.

Le condizioni di tassi in precipitoso ribasso e di garanzie

pubbliche hanno determinato mutamenti qualitativi e

quantitativi della domanda degli investitori, che si sono

progressivamente spostati da emissioni di elevata qualità e

a breve scadenza, ad altre di minore qualità e scadenza

media e lunga, capitalizzando sull’effetto congiunto della

riduzione dei tassi e degli spread. Il differenziale tra i

rendimenti delle obbligazioni investment grade e le

emissioni del Tesoro statunitense è sostanzialmente tornato

ai livelli medi del 2007. Gli spread per le emissioni high

yield, invece, sono tuttora di circa 2 punti percentuali più

ampi rispetto ai livelli medi di quell’anno.

L’effetto congiunto del forte restringimento degli spread ed

il livello storicamente basso dei rendimenti dei titoli di

stato significa che in questo momento le aziende non

finanziarie sono in grado di indebitarsi sul mercato del

debito a livelli prossimi ai minimi storici assoluti. E’

molto importante evidenziare, infatti, che avere rendimenti

dei corporate bond intorno ai minimi storici non significa

necessariamente che i medesimi siano divenuti costosi. Il

rendimento di un’obbligazione corporate può essere

considerato infatti come la somma del rendimento di un

titolo privo di rischio e di un credit spread. I credit

spreads, cioè il differenziale di rendimento tra

un’obbligazione societaria ed il corrispondente titolo di

stato di pari scadenza, sono oggi a livelli che normalmente

si associano ad una recessione severa.

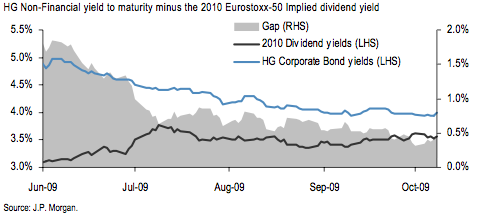

| |

Corporate bond

and dividend yield gap |

|

| |

|

|

|

... |

|

... |

| |

|

|

Investire in un titolo obbligazionario corporate investment

grade presenta due tipologie di rischi, quello di tasso

d’interesse e quello di credito, rappresentato dal credit

spread. La persistenza di incertezze su momento ed intensità

della ripresa, i rischi deflazionistici e le politiche

accomodanti delle banche centrali dovrebbero impedire una

rapida risalita dei rendimenti di mercato nel breve-medio

termine (rischio di tasso), anche se in questo periodo è in

corso un dibattito piuttosto vivace sulle cosiddette exit

strategies, le misure da intraprendere per rimuovere lo

stimolo fiscale e monetario utilizzato per fronteggiare la

crisi, mentre l’ipotesi di ripresa, la forte liquidità

presente nel sistema finanziario globale e la ripresa della

propensione al rischio mantengono sufficientemente

protettivo il livello raggiunto dai credit spreads.

Tra le fonti di domanda per le obbligazioni corporate

possiamo quindi citare da un lato gli investitori privati ed

istituzionali, alla ricerca di un rendimento più sostanzioso

di quello dei titoli di stato, mentre dal versante

dell’offerta è utile segnalare, oltre alla provvista di

fondi a costo contenuto (sostitutiva del credito bancario e,

negli Stati Uniti, delle emissioni di carta commerciale),

anche la possibilità di una ripresa dell’attività di fusioni

ed acquisizioni tra imprese industriali. Oggi, un emittente

industriale di rating A può indebitarsi a rendimenti intorno

al 3,3-3,6 per cento sulla scadenza quinquennale. Con

rapporti prezzo-utile (P/E) intorno a 12, ciò significa che

il rendimento degli utili, cioè l’inverso del P/E, è intorno

all’8 per cento. Da questo ampio differenziale di rendimento

(3,5 per cento per il costo del debito contro l’8 per cento

del capitale azionario) deriva la “convenienza” ad

indebitarsi, emettendo corporate bond ed utilizzare i

ricavati dell’emissione per riacquisto di azioni proprie,

pagamento di dividendi straordinari od operazioni finanza

straordinaria quali fusioni ed acquisizioni.

Tra gli elementi che inducono alla cautela sull’asset class,

segnatamente in Europa, vi è il differenziale tra il

rendimento a scadenza delle obbligazioni non finanziarie

investment grade ed il dividend yield sull’indice Eurostoxx

50. Tale differenziale è passato da un massimo di 2 punti

percentuali a meno di mezzo punto percentuale. Il

restringimento di tale differenziale potrebbe indurre gli

investitori a riconsiderare l’investimento in crediti

rispetto a quello azionario, anche alla luce della liquidità

relativa dei due mercati (maggiore nell’azionario).

|

|

Fonte -

Macromonitor |

|

Bank of America,

prima delusione dalla earning season

Friday, 16 October, 2009 at 13:43 -

by John Christian Falkenberg

______________________________________________

Dopo gli ottimi risultati di JPMorgan e Goldman Sachs, i

risultati deludenti di Bank of America ci ricordano che i

problemi del settore finanziario americano sono tutt’altro

che finiti.

La banca ha perso 1 miliardo nel terzo trimestre del 2009,

equivalenti ad una perdita di 0.26 dollari per azione, su

ricavi di 26 miliardi di dollari. Le attese degli analisti

erano di 27.7 miliardi di dollari di ricavi e di una perdita

di soli 7 centesimi per azione.

Al contrario delle altre due grandi banche che hanno già

riportato, Bank of America non ha un’attività di trading

tanto imponente da poter compensare con la speculazione sui

mercati le perdite sui crediti concessi ad aziende e

consumatori americani. Insomma, se a Wall Street il diluvio

di moneta stampato dalla Fed e i maxi-aiuti di Obama hanno

fornito ampie opportunità di profitto, poco ha giovato

all’attività economica sul territorio.

Il panorama bancario americano si sta segmentando sempre

più: da un lato esiste una netta cesura fra le banche troppo

grandi per fallire, generosamente sostenute e sussidiate dal

governo anche a spese di istituzioni più piccole, ma più

sane, e le piccole banche regionali, che continuano a

fallire e ad essere commissariate dall’FDIC. Dall’altro,

anche fra i giganti esistono i vincenti, ossia JPMorgan e

Goldman Sachs, ed i perdenti come Citigroup e Bank of

America. I perdenti sono banche che si sono espanse a tutti

i costi, anche con acquisizioni discutibili ed hanno

prestato poca attenzione ai livelli di capitale proprio

durante gli anni del boom. Fra i vincenti, abbiamo due

istituzioni con profili alquanto differenti, anche se

entrambe ben collegate al potere politico ed in rapporti fin

troppo stretti con le autorità di vigilanza. JPMorgan sta

emergendo vittoriosa grazie alla propria prudenza, alla

diversificazione fra banca d’affari e banca commerciale e ad

una discreta efficienza nel controllo dei costi. Goldman

Sachs è ancora la regina, grazie soprattutto a risultati da

trading che hanno quasi dell’incredibile, oltre che ad una

reputazione poco edificante di commistione con il potere

politico al limite dell’insider trading macroeconomico: è

vero che la banca non aveva bisogno dei fondi del TARP, ma è

altresì vero che il livello di connivenza con il Tesoro

americano e la Fed è andato oltre il livello di guardia in

più di un’occasione.

Fonte

-

Macromonitor

BANCHE: OCCHIO

ALLA NUOVA ONDATA DI SVALUTAZIONI

19 Ottobre 2009 13:48 SIENA -

Mirko Porciatti

______________________________________________

Tassi di interesse: in area Euro i tassi di mercato

hanno chiuso la sessione contrastati, in rialzo sul tratto a

breve ed in calo sul lungo termine a fronte di un calo dei

listini azionari. Il differenziale 2-10 anni si è portato a

187pb, mentre quello sul decennale Italia-Germania a 88pb

da90. Bini Smaghi, membro della Bce, in un suo intervento ha

dichiarato che potrebbe essere imminente un’altra ondata di

svalutazioni bancarie. Malgrado i recenti segnali di

miglioramento del mercato finanziario, restano ancora

numerosi i rischi e l’incertezza e per questo le banche

dovrebbero rafforzare il loro patrimonio di base onde

evitare che il recupero dell’economia possa essere

danneggiato.

Tumpel-Gugerell si è invece focalizzata sulla strategia di

uscita della Bce, dichiarando che l’istituto sarebbe pronto

a ritirare le proprie misure di stimolo quando necessario

(ma non è ancora il momento) e che i tempi di

implementazione potrebbero essere diversi tra Europa ed Usa.

Il presidente di Barclays ha dichiarato che le banche UK

saranno danneggiate se i regolatori implementeranno

rigidamente le misure di riduzione dei bonus e dei requisiti

di capitale.

Questo poiché se gli Usa restano negligenti in tal senso, si

potrebbe creare una sorta di "arbitraggio legislativo" che

favorirebbe le banche di paesi meno rigidi

nell’implementazione di tali misure. Oggi non sono attesi

dati di rilievo, gli operatori resteranno in attesa

dell’apertura dei mercati statunitensi. Sul decennale

governativo la resistenza si colloca in area 3,32-3,35%.

Negli Usa i tassi di mercato sono saliti sulla parte a breve

e calati sul lungo in un contesto caratterizzato da dati

macro contrastanti e borse in calo. Lo spread 2-10 anni si è

attestato a 246pb da 251. Sul fronte macro la produzione

industriale di settembre ha evidenziato un aumento maggiore

delle attese (+0,7% m/m dal +1,2% di agosto, rivisto al

rialzo dallo 0,8%) mentre il dato relativo alla fiducia dei

consumatori calcolata dall’università del Michigan è calato

in modo inatteso in ottobre (69,4 da 73,5).

Questa notte il governatore della Fed Bernanke ha evitato di

commentare circa i tassi e l’andamento dell’economia in un

discorso di apertura alla conferenza della Fed di San

Francisco. Il governatore terrà un altro discorso nel

pomeriggio ed il prossimo venerdì. Durante la settimana sono

attesi numerosi interventi da parte di vari membri della Fed

aventi ad oggetto l’outlook economico. A Wall Street i

pubblici ministeri stanno investigando su un giro di

operazioni di insider trading che coinvolgerebbero gestori

di hedge fund, avvocati ed altre figure del settore. Venerdì

è stato arrestato Rajaratnam, fondatore di Galleon Group, in

quello che i pubblici ministeri hanno definito il maggiore

caso di insider trading che coinvolge un gestore

alternativo. Per oggi sul decennale la resistenza si colloca

al 3,50%.

Fonte

- MPS

Capital Services

PETROLIO: BARILE

SFONDA $80 MA ANALISTI SCETTICI

20 Ottobre 2009 15:39 NEW YORK -

APCOM

______________________________________________

Il rally dei prezzi non sembra trovare giustificazioni nei

fondamentali del mercato. Numerosi i fattori dietro la corsa

ma il livello di scorte diesel e' troppo alto per credere in

un proseguimento del rialzo.

Il barile di petrolio prosegue la sua corsa, fino a superare

brevemente la soglia psicologica degli 80 dollari sul

mercato di New York, anche gli analisti continuano a mettere

in guardia da questo rally dei prezzi, che non trova

giustificazioni nei fondamentali di mercato. Le ultime

spinte al rialzo sono state innescate dai dati trimestrali

giunti dalle grandi società quotate, ieri sera Apple ha

riferito di utili superiori alle attese, così come Texas

instruments. Allo stesso tempo anche la perdurante debolezza

del dollaro - la valuta co cui si scambiano tutte le materie

prime - sostiene i prezzi, oggi l'euro ha sfiorato quota

1,5.

Ma appunto questi sviluppi non hanno implicazioni dirette

sugli aggregati di produzione e domanda di petrolio, si

limitano a sostenere il clima di euforia generale dei

mercati. "Questo rally non è basato sui fondamentali. Deriva

unicamente da rinnovati appetiti sulle prese di rischio",

afferma Jonathan Kornafel, direttore per l'Asia della Hudson

Capital Energy. "I capitali cercano qualche canale di

rendimento".

Stamattina, durante gli scambi elettronici sul New York

Mercantile Exchange, il barile di West Texas Intermediate ha

toccato un picco a 80,05 dollari, nuovo massimo da inizio

anno. Successivamente queste spinte al rialzo si smorzano, e

a metà mattina in Europa i futures in prima consegna calano

di 47 cents rispetto alla chiusura di ieri, con il barile a

79,14 dollari. Nel frattempo a Londra il barile di Brent, il

petrolio del mare del Nord cala di 36 cents a 77,41 dollari.

Sempre oggi anche il Financial Times mette in guardia dai

rischi che gravano su queste inattese impennate dei prezzi.

Le scorte dei paesi consumatori sui prodotti distillati sono

a livelli massicci e "potrebbero deragliare l'impennata del

greggio - dice il quotidiano -: i prezzi sono aumentati ma

il nascente rally potrebbe naufragare tra fiumi di diesel".

A sostenere i prezzi è una combinazione di fattori, si

legge, tra la speranza che il peggio della crisi sia

passato, dati trimestrali migliori delle attese dalle grandi

società Usa; l'arrivo della stagione invernale nell'emisfero

nord - in cui si assiste a un aumento ciclico della domanda

di prodotti petroliferi - e infine la debolezza del dollaro.

Tuttavia, in una pagina di analisi, il quotidiano

finanziario esamina l'andamento delle scorte e dei consumi

di diesel, il carburante che è una sorta di cartina di

tornasole sulla dinamica dell'attività economica. I consumi

dovrebbero aumentare, ma allo stesso tempo l'elevata

consistenza delle scorte potrebbe contenere gli aumenti dei

prezzi. Negli Usa le scorte di distillati 'medi', che

includono il diesel per autotrazione e il gasolio da

riscaldamento, sono ai massimi da decenni.

"Possiamo giustificare il rally del petrolio, ma non

possiamo crederci", avverte in un rapporto JP Morgan.

Secondo l'Agenzia Internazionale dell'energia, le scorte

offshore euroepee di prodotti raffinati sono aumentate del

25 per cento a settembre. E livelli ai massimi storici si

registrano anche in Asia, come a Singapore.

Fonte

- APCOM

|

Il

boom delle borse

22 Ottobre 2009 15:40

MILANO - di Giuseppe Turani

________________________________________

Fino a qualche mese fa chi aveva investito soldi in

Borsa era convinto di averli gettati in un cratere fumante e

di averli definitivamente persi. Le cose, poi, si sono

girate, come si sa. E ci sono stati rialzi importanti, anche

del 30-50 per cento. In realtà, tutto ciò non è servito a

recuperare il terreno perso, ma insomma, il cratere fumante,

se non altro, si è spento. E le quotazioni sono tornate a

muoversi, lasciando intravedere la possibilità di recuperare

quei soldi che si davano ormai per bruciati, svaniti, persi

dentro il grande fuoco della crisi.

Adesso sui mercati circola una voce secondo cui il tempo del

recupero potrebbe essere ancora più vicino di quello che si

pensa. Si dice, in sostanza, che prima della fine dell’anno

c’è da attendersi un boom di Borsa, forse anche più

consistente dei rialzi visti fin qui. L’unica avvertenza che

conviene ripetere è che con le Borse non si sa mai quello

che può davvero succedere e che anche i ragionamenti in

apparenza più logici alla fine vengono smentiti. Infine, i

primi dati sui bilanci del terzo trimestre mostrano che il

recupero degli utili è molto selettivo (non tutte le aziende

ci riescono in uguali misura). E questo lascia immaginare

che anche il boom di Borsa, se ci sarà davvero, sarà molto

selettivo. Non basterà, insomma, comprare a caso, ma

bisognerà sapere esattamente quello che si fa.

Ma ecco le ragioni dei fan del prossimo boom. Sono tre in

tutto:

1- Al primo posto vengono messi gestori dei fondi di

investimento e delle fortune private. Negli ultimi due anni

tutta questa gente ha profondamente deluso i propri clienti

(ai quali hanno fatto perdere montagne di soldi). E’ del

tutto evidente che adesso abbiano voglia di chiudere

un’annata (il 2009) in grande bellezza, con performance

all’altezza dei vecchi tempi. Denaro e amicizie non mancano,

e quindi si ritiene che faranno un tentativo molto serio per

dare una spinta ai listini, anche al di là di quello che

sarebbe giusto. Dal loro punto di vista quello che conta è

fare bella figura con i clienti in modo da non perderli. In

molti sono convinti che il loro tentativo alla fine avrà

successo: bene o male, queste sono le "mani forti" dei

mercati finanziari. Perché non dovrebbero farcela?

2- La seconda ragione per un eventuale recupero rapido delle

quotazioni sta nel fatto che gli utili delle aziende (sia

pure in misura difforme) stanno tornando. Non tutto è andato

a fuoco dentro il cratere fumante e c’è chi sta tornando a

fare utili apprezzabili e, soprattutto, in crescita

trimestre dopo trimestre. Quindi perché non sperare in un

rialzo dei listini che anticipi il recupero dei profitti,

ormai giudicato inevitabile?

3- Infine, c’è il terzo e ultimo motivo: il basso rendimento

dei titoli di Stato e delle obbligazioni in genere. Il mondo

(proprio a causa della crisi) è pieno di liquidità (cioè di

soldi), ma nel reddito fisso tutto questo denaro ha

rendimenti assolutamente ridicoli. Perché allora non puntare

qualche gettone sull’azionario? E’ vero che negli ultimi due

anni si sono prese bastonate orribili. Ma quelli, ormai,

erano altri tempi. Adesso si può tornare a rischiare.

Questi ragionamenti convincono anche operatori di solito

molto prudenti e molto attenti, a riprova del fatto che sui

mercati finanziari il vento è davvero cambiato. Ciò che

ancora sei mesi fa era assolutamente proibito (investire

sulle azioni), adesso viene invece consigliato. La grande

macchina si è rimessa in moto e quindi investire sul

capitale delle corporations non è più un errore, ma anzi una

scelta consigliata. Solo che, si avverte, i recuperi

aziendali (e quindi i rialzi di Borsa) saranno molto, ma

molto selettivi.

E quindi bisogna stare molto attenti a quello che si fa.

Anzi, i più prudenti consigliano di non lasciare del tutto

il reddito fisso, ma di mediare con le azioni. Insomma, è

meglio avanzare con una piattaforma larga piuttosto che

mettere tutte le mele nello stesso cesto.

|

|

Fonte -

La Repubblica |

| |

Giovedì

15

Ottobre

2009 |

|

Sabato

17

Ottobre

2009 |

|

Martedì

20

Ottobre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Tagli

agli stipendi: Wall Street

in rivolta

22 Ottobre 2009 23:30

NEW YORK - di WSI

________________________________________

Privilegi difesi coi denti. I top manager delle piu’

importanti societa’ Usa, come Citi, BofA e AIG, non ci

stanno. Rabbia furiosa ("e' una stupidata") per la decisione

presa da Obama di tagliare del 50% gli stipendi dei grandi

ricchi.

La decisione dell’amministrazione Obama di porre un freno

agli stipendi dei dirigenti delle aziende americane si e’

attirata le critiche di Wall Street, con un gruppo di

istituti finanziari tra cui Bank of America che si ribella,

giudicando le misure un duro colpo per le stesse societa’

che gli Stati Uniti stanno cercando di salvare.

"La gente vuole lavorare per noi ma vuole anche essere

pagata quanto si merita", ha commentato in un'intervista

rilasciata a Bloomberg Scott Silvestri, un portavoce di Bank

of America, banca che ha ottenuto $45 miliardi di fondi

governativi. "Le concorrenti hanno identificato i nostri

migliori elementi e stanno approfittando dei timori sul

fronte degli stipendi per tentare di assumerli offrendo loro

retributi adeguati al mercato".

Kenneth Feinberg, il membro del Dipartimento del Tesoro

incaricato di prendere decisioni in questioni riguardanti

gli stipendi, ha annunciato di aver ordinato tagli in busta

paga in media del 50% ai manager di societa’ tra cui Bank of

America, Citigroup e AIG.

La Federal Reserve, agendo in tandem con il governo, ha

stabilito linee guida che hanno lo scopo di rendere le

compensazioni delle banche piu’ legate alla gestione del

rischio.

Inoltre le misure messe a punto hanno l’obiettivo di

strozzare le pratiche che vengono definite

dall’amministrazione Obama rischi eccessivi fuori controllo,

alimentati da stipendi esageratamente elevati.

Il collasso del mercato creditizio che ne e’ scaturuito ha

provocato la crisi finanziaria che tutti conosciamo, che a

sua volta ha portato a oltre $1.600 miliardi di perdite, a

innumerevoli svalutazioni in tutto il mondo e 7.2 milioni di

licenziamenti.

In un intervento tenuto venerdi' a Washington Feinberg ha

spiegato che il vero obiettivo era quello di "trovare un

equilibrio ideale tra l'insoddiffazione della gente con le

decisioni di principio sulle compensazioni che placheranno

le proteste, attireranno talento e faranno si che le

societa' prosperino in modo da poter pagare il

contribuente".

Stuart Grant, investitore e managing director di Grant &

Eisenhofer PA non ha dubbi. "Quello che avrebbe dovuto

accadere e' semplice: il CdA di queste societa' avrebbe

dovuto fissare compensazioni appropriate sia a livello di

dimensioni, che di bonus che di rischi intrapresi. "E'

orribile, ma era inevitabile e la dannata colpa e' tutta

loro" e di nessun altro.

Il settore finanziario resta uno di quelli piu’ lucrativi

per i top manager. Anche dopo l'ordine di ridurre gli

stipendi, 66 dei dirigenti delle sette societa' le cui

compensazioni sono finite sotto la lente di Freinberg

potranno contare su una compensazione a lungo termine di

almeno $1 mlione. BofA, ad esempio, paghera' i suoi top

manager una media di $6.04 milioni quest'anno.

Tali cifre sono ritenute esagerate da una schiera di

parlamentari, primo fra tutti il senatore Democratico

Christopher Dodd, presidente del comitato bancario: "Per la

gente di Wall Street concedere pacchetti di compensazione

oltraggiosi, nel bel mezzo di una recessione, con soldi che

sono stati prelevati dai contribuenti, e' semplicemente

osceno".

Intanto l'amministratore delegato di AIG, il colosso

assicurartivo di New York salavato dal governo con aiuti

complessivi pari a $182 miliardi, Robert Benmosche ha

provveduto a rassicurare i propri dipendenti, rendendo loro

noto che non saranno costretti dall'amministrazione Obama a

restituire i soldi che hanno gia' ricevuto.

"Il Signor Feinberg non ha giurisdizione sulla gran parte

dei dipendenti di AIG", ha sottolineato in settimana

Benmosche in un memo ai lavoratori della compagnia di

assicurazione. C'e' da dire che Feinberg aveva gia'

approvato il pacchetto di compensazioni di Benmosche da

$10.5 milioni.

Alcune banche, come Goldman Sachs, stanno gia' cambiando le

politiche salariali. Le riduzioni decise da Feinberg nella

porzione di contanti degli stipendi dei dirigenti si applica

solo alle compensazioni guadagnate dai dipendenti nel

periodo compreso tra novembre e dicembre e verranno comunque

riviste all'inizio dell'anno prossimo.

Feinberg ha aggiunto che il suo obiettivo non e' quello di

ottenere indietro gli stipendi o i bonus che sono gia' stati

pagati. I taglim anche se riguarderanno solo due mesi, sono

importanti perche' sono il punto di partenza da cui avviare

le trattative sugli stipendi dell'anno prossimo.

Tra le proteste alla decisione di ridurre gli stipendi, una

delle piu' pesanti arriva da Kenneth Langone, confondatore

di Home Depot ed ex membro del board della Borsa di New

York, il New York Stock Exchange. "I tagli agli stipendi

sono una stupidita' bella e buona", dice Langone, precisando

che "i contribuenti hanno un rischio finanziario enorme in

queste societa' e, per dirla semplice, io voglio sempra la

persona migliore. Se avessi bisogno di un neurochirurgo,

vorrei il miglior dottore che riesco a trovare, non importa

quanto poi lo dovro' pagare".

|

|

Fonte -

WallStreetItalia.com |

|

BOND IN YUAN,

BOOM CON PRIMA EMISSIONE ESTERO

22 Ottobre 2009 20:01 NEW YORK -

WSI

______________________________________________

La prima emissione di bond governativi in yuan emesso dalla

Cina fuori dalle frontiere ha fatto subito il pieno:

richieste per 18 miliardi a fronte dei 6 mld disponibili. E

le autorita' lanciano un nuovo avvertimento alle banche

per...

La prima emissione di bond governativi in yuan emesso dalla

Cina fuori dalle frontiere è stata un successo. Lo ha reso

noto il ministero delle Finanze di Pechino, spiegando che

molti investitori sono corsi a Hong Kong (ex colonia

britannica divenuta regione amministrativa speciale nel

settembre 1997) contribuendo ad alimentare la domanda per

tre volte il volume disponibile. Le richieste hanno

raggiunto quota 18 miliardi di yuan mentre Pechino ha emesso

effetti per 6 miliardi (circa 590 milioni di euro). Solo gli

istituzionali sono stati autorizzati a sottoscrivere buoni a

cinque anni (tasso del 3,3%). Sul mercato sono stati

piazzati anche titoli biennali (2,25%) e triennali (2,70%),

rivolti anche dagli investitori privati.

Ma per le banche arriva una stretta. Le autorità cinesi,

intanto, lanciano un nuovo deciso avvertimento alle banche

del Paese affinché si preparino a un possibile cambiamento

dell'attuale politica monetaria ultra-accomodante (che è

alla base del rally borsistico: +64% l'indice Msci Cina

contro il +35% del Msci Asia Pacifico) ponendo grande

attenzione alla gestione dei prestiti sofferenti presenti

nei loro libri contabili. L'ultimo avviso in ordine di tempo

è giunto oggi da Liu Mingkang, presidente della China

Banking Regulatory Commission, cioé la principale agenzia

statale di controllo sul sistema bancario del paese. Le

banche, ha detto Liu in un comunicato pubblicato sul sito,

devono essere «ragionevoli» nelle loro attività di prestito

e devono proteggersi da un aumento dei prestiti sofferenti.

Proprio il sistema bancario è protagonista l'attuale fase di

forte crescita dell'economia. Accogliendo l'invito di

Pechino a sostenere la ripresa, le banche hanno aperto

drasticamente i loro forzieri e nei primi nove mesi del 2009

hanno già erogato nuovi prestiti per 1,27 miliardi di

dollari, cioé il 75% in più di tutto il 2008. «I rischi sono

accresciuti di pari passo con l'aumento del credito - ha

detto Liu - e ora dobbiamo assicurarci che venga posta

effettiva attenzione alla gestione di questi rischi». La

scorsa settimana un primo avviso era giunto direttamente dal

presidente della Banca centrale cinese, Zhou Xiaochuan. In

un discorso, il governatore aveva spiegato che la politica

monetaria accomodante abbracciata dalla Cina era stata una

risposta necessaria alla crisi finanziaria globale ma che

non poteva continuare indefinitamente. E lo stesso Zhou,

aveva invitato le banche ad accantonare almeno il 150% del

valore dei propri prestiti sofferenti.

A causa della grande quantità di nuovo credito concesso, la

percentuale di prestiti sofferenti è in realtà scesa, stando

alle statistiche ufficiali, all'1,66% dal 2,42% della fine

del 2008. Un eventuale deterioramento del nuovo credito

concesso diventerà dunque evidente solo nel corso dei

prossimi anni quando i finanziamenti giungeranno a maturità.

Ma la lezione degli ultimi due anni insegna che occorre

agire per tempo per evitare che il dubbio su alcuni asset a

rischio coinvolga anche le altre classi di attivi. «Occorre

stabilire rapidamente e perfezionare sistemi di gestione del

rischio - ha detto Liu - e occorre porre grande attenzione

ai possibili impatti sulla liquidità dei flussi di capitali

internazionali, dei trend macroeconomici e delle variazioni

di politica monetaria». Domani la Cina pubblicherà la sua

prima stima sull'andamento del Pil nel terzo trimestre e gli

economisti si attendono una crescita dell'8,9% su base

tendenziale.

Fonte

- WallStreetItalia

«Le banche si dividano»

Il piano di King e Volcker

22 Ottobre 2009 09:02 MILANO -

Mario Platero

______________________________________________

NEW YORK - Banche al servizio del pubblico o pubblico al

servizio delle banche? Il dibattito infuria con toni

polemici accesi e ieri è giunto a un punto di rottura: due

giganti del "servizio pubblico", Paul Volcker consigliere di

Obama in materia di riforma e Mervyn King, il governatore

della Banca d'Inghilterra hanno chiesto di tornare alla

vecchia separazione delle attività di banca d'investimento

da quelle della banca commerciale, un'anatema sia per Wall

Street che per Canary Wharf. «Il salvataggio di molte

istituzioni ha prodotto il più grande caso di azzardo morale

nella storia - ha detto King - di fatto oggi la situazione

resta invariata ed è nel nostro interesse collettivo ridurre

la dipendenza di così tante famiglie e aziende da così poche

istituzioni che si lanciano in operazioni altamente

rischiose. Il caso per una revisione della struttura delle

banche è molto forte». E ha aggiunto: «È difficile

conciliare il fatto che vi sono istituzioni troppo grandi

per poter fallire (e che dunque godono dell'appoggio

incondizionato dello stato, ndr) con il fatto che operano

nel settore privato».

King non ha voluto fare proposte specifiche né ha chiesto un

immediato smembramento delle quattro grandi banche

britanniche, ma il suo messaggio è chiaramente in quella

direzione. Gordon Brown ha subito preso le distanze dal suo

governatore mentre George Osborne, che diventerà il ministro

delle finanze se i conservatori vinceranno le elezioni ha

detto di essere d'accordo con il Governatore. Entrambi, in

sintonia quasi "coordinata", chiedono che in futuro nessuna

istituzione sia «troppo grande per poter fallire» e

suggeriscono un ridimensionamento delle attività di molte

delle più grandi istituzioni nazionali. Un appello accorato

e razionale sotto molti punti di vista visto che l'ultima

crisi è esplosa per la sottoscrizione di rischi eccessivi e

ha poi messo in ginocchio le economie mondiali.

«Le banche esistono per servire il pubblico ed è quello su

cui si dovrebbero concentrare. Le altre attività provocano

conflitti di interessi e rischi. E se si cerca di

controllare questi rischi con una supervisione più mirata si

creano frizioni e difficoltà e alla fine si fallisce», ha

detto Volcker in uno sfogo pubblico inusuale per lui, "civil

servant", ex governatore della Fed fra il 1979 e il 1987,

sempre molto discreto. «Non batto il pugno sul tavolo, ma

esprimo il mio punto di vista». Il suo appello per avere

banche al servizio del pubblico richiama la posizione di

molti economisti, politici e di buona parte dell'opinione

pubblica, secondo cui istituzioni come Goldman Sachs

ritengono invece che il "pubblico" sia al loro servizio.

Proprio Goldman è riuscita ad ottenere garanzie federali

simili a quelle delle banche commerciali, ricade ormai sotto

l'ombrello della Fed, ha ottenuto fondi dello stato

attraverso la Aig per il rimborso dei Cds e oggi sfrutta al

massimo il carry forward grazie a bassi tassi di interesse

che dovrebbero sostenere la crescita economica. Secondo le

stime avrebbe già stanziato 23 miliardi di dollari da

distribuire in bonus ai propri dipendenti. Secondo Volcker,

che resta tuttavia non ascoltato alla Casa Bianca su questo

punto, Jp Morgan Chase dovrà rinunciare alle attività di

trading che hanno ottenuto con l'acquisto di Bear Stearns.

Bank of America e Merrill Lynch dovrebbero tornare ad essere

separate e Goldman Sachs dovrà rinunciare allo status

recente di Bank Holding Company.

Fonte

- Il

Sole 24 Ore

BORSA IPERCOMPRATA?

SI, MA NESSUN CALO IN VISTA

23 Ottobre 2009 01:30 NEW YORK -

WSI

______________________________________________

Assisteremo ad una correzione ma non ad una seconda fase

ribassista. Gli utili societari stanno mostrando segnali di

miglioramento, ma gli investitori non si accontentano.

Fondamentale vedere una crescita della domanda nel quarto

trimestre.

Negli ultimi giorni si e' assistito ad un'elevata

volatilita' in Borsa, dopo che gli investori hanno digerito

una serie di risultati societari contrastanti, e le notizie

giunte dal comparto finanziario relative alle perdite sui

prestiti.

Bob Doll, vice presidente e CIO globale dell'azionario per

BlackRock, e' convinto che "i mercati hanno reagito bene

[alle notizie trimestrali] fino a lunedi'" e che "le linee

guida di alcune societa' dicono che le attivita' stanno

migliorando, ma che non e' sufficiente, la gente ha bisogno

di qualcosa di piu'". In un'intervista concessa

all'emittente americana CNBC, Doll spiega che proprio per

questo motivo i mercati stanno dando qualche segnale di

stanchezza.

Se da un lato gli utili societari stanno mostrando evidenti

segnali di miglioramento, in particolare grazie alla

crescita del fatturato, Doll sottolinea pero' che la maggior

parte del merito va all'offerta, e non tanto alla domanda,

che invece "e' quello che abbiamo bisogno di vedere

migliorare. Speriamo questo avvenga nel quarto trimestre".

Nel frattempo - sottolinea sempre Doll - nonostante il

mercato sia leggermente ipercomprato, "assisteremo ad una

correzione senza che si apra necessariamente un fase

ribassista. Finche' la ripresa e' cosi' timida, le autorita'

faranno di tutto perche' l'economia torni a crescere con

decisione".

Ma gli investitori possono dormire sonni tranquilli, almeno

stando alle previsioni di Doll: una seconda recessione non

e' nell'aria. "Ci saranno momenti in cui il mercato fara'

fatica, ma ritengo che ci troviamo in un punto di

miglioramento, lento ma evidente".

Fonte

- WallStreetItalia

Timori di bolla

creditizia, stress test per le banche cinesi

23 Ottobre 2009 13:23 PECHINO -

Il Sole 24 Ore

______________________________________________

Mutui subprime in salsa cinese? Forse non siamo proprio a

questo punto. Ma di certo le autorità di vigilanza sul

settore creditizio del paese asiatico sono allertate. Non si

spiegherebbe altrimenti la decisione, di cui ha dato notizia

il China Securities Journal, di ordinare degli stress test

per le banche commerciali. Il timore infatti è che queste

ultime si siano fatte prendere troppo la mano negli ultimi

mesi, approfittando delle politiche di stimolo varate in

questi mesi.

I bassi tassi d'interesse hanno contribuito, come riportato

dalla Banca centrale cinese, a far crescere il credito del

34,16% rispetto all'anno scorso. Nei primi nove mesi

dell'anno i nuovi crediti erogati hanno raggiunto la quota

record di 8,67 mila miliardi di yuan (circa 1,27 miliardi di

dollari). Questo ha contribuito a far crescere il Pil più

del previsto (+8,9%). Soprattutto il settore dell'edilizia,

trainato da mutui immobiliari che hanno toccato la

stratosferica cifra di 1,84 mila miliardi di yuan.

L'altra faccia della medaglia riguarda però i timori sulle

possibili conseguenze del «credito facile» (che nel caso

americano hanno dato il via alla recessione più pesante dal

secondo dopoguerra). I rischio più temuto è quello di una

bolla immobiliare (e la crescita consistente dei prestiti

per l'acquisto di case è il campanello d'allarme). Ma c'è

anche da considerare il rally della Borsa cinese. Lo

Shanghai composite index è salito di oltre il 70% in un anno

e sono diversi i commentatori a valutare questa performance

come frutto della speculazione. C'è infine l'incognita

inflazione. Un problema che in realtà hanno tutte le banche

centrali che in questi mesi hanno adottato una politica

monetaria espansiva per far fronte alla stretta creditizia.