|

|

| |

|

|

| |

| |

Mercoledì

02 Settembre

2009 |

|

Domenica 06

Settembre

2009 |

|

Martedì

08 Settembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... |

Scarica in formato PDF |

..... | |

Cina,

banche e speculazione. A

settembre cadono le Borse?

Cina,

banche e speculazione. A

settembre cadono le Borse?

01 Settembre 2009 07:57

MILANO - di Vittorio Carlini

________________________________________

Settembre è arrivato. Il mese in cui, di solito,

cadono le Borse è iniziato. E, in molti si domandano: anche

quest'anno la regola sarà confermata? Oppure, vivremo

un'altra eccezione? Al di là delle dichiarazioni e dei

commenti di molti esperti, i motivi per procedere con molta

cautela sono numerosi. Il Sole24Ore.com ne ha analizzati,

senza pretesa di completezza, alcuni.

| |

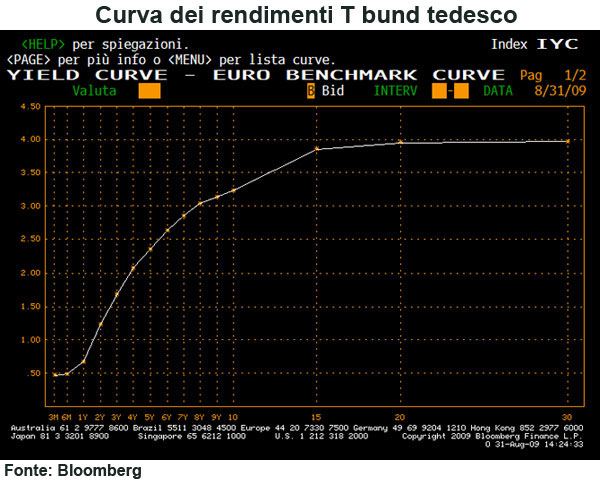

Grafico - BUND

Tedesco |

|

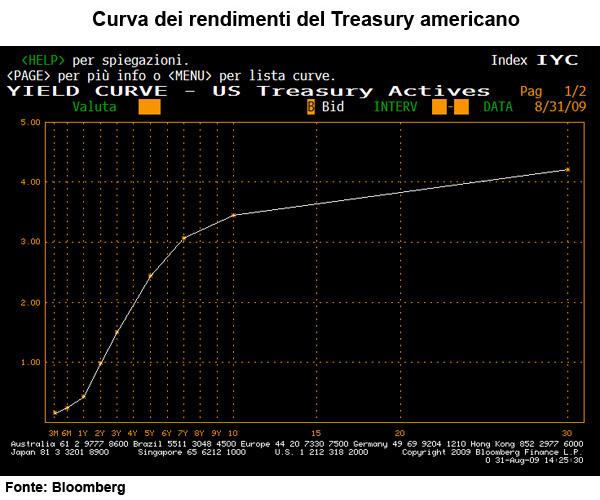

Grafico - TREASURY

USA |

|

| |

|

|

|

|

| ... |

|

... |

|

... |

Non fate ciò che dico, fate ciò che faccio. Potrebbe

riassumersi così l'analisi del comportamento di molte

banche e investitori istituzionali. Per rendersene conto

basta ritornare con la mente al 26 agosto scorso. In

quella data si è svolta un'asta di titoli di Stato, con

la domanda che ha superato l'offerta. I BoT semestrali

sono stati collocati con un rendimento medio ponderato

dello 0,550%. Secondo Assiom, vuole dire un yield

semplice al netto di tassazione e commissioni dello 0,08

per cento. Ebbene - si chiederà - cosa mostra questo

fatto? La risposta è semplice: visto che gli acquirenti

sono stati in maggior parte banche e istituzionali, ciò

vuole dire che questi soggetti, spesso impegnati a

distribuire ottimismo (pur con le debite riserve) sui

rally dei mercati, preferiscono parcheggiare la loro

liquidità a breve in investimenti con rendimenti vicino

allo zero.

«In effetti - dice Alberto Drusiani, esperto

obbligazionario di Albertini Syz - il messaggio di

ottimismo sui mercati è arrivato con chiarezza. Però,

tutta questa sicurezza sull'equity evidentemente non

c'è. Gli istituzionali, che ovviamente sono già esposti

sull'azionario, preferiscono diversificare». Si potrebbe

obiettare che l'attuale forte inclinazione della curva

dei tassi, sia negli Usa sia in Europa, segnala i timori

della ripresa dell'inflazione e quindi, indirettamente,

presuppone la ripresa dell'economia. Insomma, le

condizioni per proseguire nella salita dei mercati ci

sarebbero. Anche in questo caso, però, bisogna fare

attenzione. Le obbligazioni a lunga durata scontano sì

il surriscaldamento dei prezzi che, tuttavia, sembra

essere più conseguenza dell'enorme liquidità immessa

dalla banche centrali, piuttosto che di una vera ripresa

dell'economia reale. Come dire, insomma, che passato

l'effetto "ondata di liquidità" sul mercato, se

l'economia non riparte i corsi azionari potrebbero

risentirne.

Il rally di banche e istituzioni finanziarie

Un altro aspetto interessante da valutare, peraltro già

indicato da questo questo foglio elettronico, è il balzo

di molti istituti finanziari dai minimi di marzo. Basta

ricordare il caso Aig che è cresciuta più del 614% negli

ultimi 6 mesi, raggiungendo quota 50 dollari (dai 7

dollari toccati in marzo). È ben vero che si tratta di

una quotazione sempre molto al di sotto di quelle prima

del crollo: l'8 settembre 2008 Aig viaggiava sui 455

dollari. Tuttavia il carburante che ha spinto il titolo

di recente non è stato poco. Proprio nello scorso agosto

c'è stata un'accelerazione dell'innamoramento degli

investitori per Aig: il 3 dello scorso mese il titolo è

salito del 3,5% sulla notizia della nomina del nuovo ceo

Robert Benmosche, al posto di Ed Liddy. Poi, è balzato

del 63% sui rumors che il colosso assicurativo sarebbe

tornato all'utile (5 agosto); una notizia confermata

(per la felicità dei soliti insider) il 7 agosto, quando

Aig ha pubblicato i conti del secondo trimestre:

profitti netti a 1,8 miliardi e titolo che guadagna un

altro 20,5%. Cui si aggiunge un altro salto in alto: il

20 agosto, dopo le parole di Benmoshe sulle buone

possibilità di restituire gli 80 miliardi di dollari

ricevuti dal governo, le azioni crescono del 21 per

cento. Si tratta di un rally "sensato"? Indubbiamente,

la trimestrale è l'indizio di una ripresa del business;

cui deve aggiungersi il fatto che, con lo stato come

azionista, il futuro di Aig è meno a rischio. Tuttavia,

molti a Wall Street sottolineano che l'azienda ha ancora

problemi. Solo due giorni fa Benmosche, tramite il Wall

Street Journal, ha inviato un ramoscello di ulivo al

grande vecchio della compagnia: Hank Greenberg. Quello

stesso Greenberg con cui il gruppo assicurativo ha in

piedi due cause per avere ricevuto compensi troppo

elevati. E che si è sempre detto contrario alla cessione

di asset del gruppo per fare cassa. Una strategia,

quest'ultima, che invece Benmosche dice di voler

perseguire con forza. Il tentativo di "riconciliazione"

con Greenberg è un segnale che, i maligni, hanno

interpretato come debolezza, soprattutto rispetto al

piano di dismissioni.

Rotazione settoriale o fuga dalla Borsa?

L'idea che ha preso piede, e non solo nei confronti di

Aig, è che i titoli finanziari siano stati colpiti da

un'ondata speculativa. Un massa ingente di liquidità che

cercava un qualche ritorno. Ora che l'ha trovato, è

naturale che il fiume di soldi si indirizzi verso altri

lidi. Dove? «Il comparto farmaceutico, l'energia e i

consumi di base - risponde Mike O'Rourke, di Btig -

hanno sottoperformato». Questi settori entreranno nel

mirino degli investitori «dando vita non a una

correzione - dice O'Rourke - bensì a un movimento

laterale». L'idea, tuttavia, non convince tutti. «Se gli

operatori vanno long sui comparti difensivi - sottolinea

John Kosar, di Asbury Research - significa che non sono

così sicuri della tanto decantata ripresa economica.

Molti money manager hanno investito per cogliere il

momento e non perché credono nella Borsa. Il rischio è

che, ad un certo punto, gran parte di loro scelga di

uscire, contemporaneamente».

Corsi e ricorsi storici

Le statitische, si sa, sono fatte per essere smentite.

La recessione che stiamo vivendo ne è la prova lampante:

i sistemi stocastici, basati su serie storiche, non

hanno previsto alcunché. Tuttavia, vale la pena di

ricordare che solo nel 1982 il buon andamento dei

listini in agosto è proseguito in settembre. E soltanto

in un altro anno, «nel 1972 - dice Nick Kalivas, di Mf

Global Research-, dopo un rimbalzo del 4%, l'S&P500 è

salito anche nel mese successivo». Un dato, insomma, che

invita alla riflessione. Ed Yardeni la pensa

diversamente. Secondo l'esperto, infatti, al di là dei

dati storici ci sono alcuni elementi che danno forza al

rally iniziato a marzo. Quali? In primis la Federal

reserve che, mantenendo i tassi sullo zero, sostiene di

fatto la liquidità; poi, l'iniezione di liquidità della

Fed e delle altre banche centrali che hanno

"monetizzato" più di metà del deficit federale Usa solo

in questo anno; infine la Cina che, preoccupata di

sostenere la domanda interna a fronte del calo di quella

proveniente dall'America, proseguirà nella sua politica

monetaria e fiscale espansiva.

La Cina vera locomotiva?

Già, la Cina. Non tutti gli esperti sono daccordo con la

tesi di Yardeni rispetto al paese del Dragone. Lo

scoppio della bolla di Shangai, infatti, ha convinto il

governo di Pechino a preparare delle misure restrittive

sull'emissione del credito facile, in particolare

rispetto ai bond subordinati e a quelli ibridi. Il

motivo? Nonostante, nel primo semestre dell'anno, la

liquidità immessa nel sistema sia aumentata (e di molto)

il loan deposit ratio (rapporto tra prestiti e depositi)

è rimasto pressoché stabile al 66%. Un chiaro segno che

il "denaro frusciante" è stato usato, più che per

finanziare le imprese, per realizzare rischiosi

investimenti a leva nel mercato azionario e nella

speculazione immobiliare. Così Pechino ha voluto correre

ai ripari. La stretta , però, rischia di rallentare la

crescita economica del Paese. Se così fosse, anche solo

in parte, la tanto decantata spinta del Far East

all'economia mondiale potrebbe rivelarsi una chimera.

|

Fonte -

Il Sole 24 Ore |

Report

riservato ai gestori:

come posizionarsi in autunno

01 Settembre 2009 22:11

SIENA - di *Antonio Cesarano

*Questo

documento e' stato preparato da Antonio Cesarano, Head of Market

Strategy di MPS Capital Services

________________________________________

Proviamo a sintetizzare le principali "anomalie"

che vengono riscontrate:

- perché mai i tassi governativi (soprattutto in area Euro)

scendono ed i corporate spread si assestano e non continuano

a restringersi pur in un contesto di borse che nel frattempo

sono salite;

- perché mai le principali materie prime (in modo

particolare il petrolio) continuano a rimanere elevate anche

se nel frattempo l’indice dei noli ha registrato un marcato

calo (-30% circa nel solo mese di agosto).

L’interrogativo è diventato sempre più frequente fino a che

lo stesso FT ha pubblicato un articolo dal titolo "Questions

over strength of recovery" in cui è contenuta una rapida

carrellata delle principali argomentazioni addotte:

- il mercato azionario sconta una ripresa a V mentre invece

quello obbligazionario teme che il miglioramento segnalato

da diversi indicatori sia temporaneo, essendo troppo legato

ad incentivi statali;

- il mercato azionario è risalito in buona misura su

ricoperture di posizioni speculative corte: non a caso tra i

titoli con performance migliori nel listino Usa furano

quelli (ad es. AIG, Fannie Mae, Freddie Mac, Citigroup) sui

quali erano aumentate in modo rilevanti le posizioni corte;

- il mercato obbligazionario starebbe anticipando la

stagionalità settembre-ottobre, storicamente sfavorevole al

mercato azionario;

- il mercato dei corporate bond avrebbe già corso molto e

pertanto gli investitori starebbero preferendo spostarsi

nuovamente sui bond governativi;

l’elevata liquidità in circolazione in cerca di investimenti

profittevoli sta portando paradossalmente in rialzo i prezzi

sia dei bond sia del mercato azionario.

Questa rapida sintesi contenuta in modo più esteso

nell’articolo citato recante diverse citazioni di trader e

gestori, aiuta ad avere un quadro più articolato e completo

di come gli operatori cercano di interpretare gli andamenti

che essi stessi in aggregato producono.

Proviamo allora a fornire una ricostruzione del quadro

attuale. Procediamo in questo modo:

1) innanzitutto una breve analisi delle informazioni dai

fondamentali,

2) una rapida carrellata di come sono posizionati i gestori

mondiali;

3) infine il tentativo di proiezione in avanti.

Indichiamo i singoli punti in modo che, chi non fosse

interessato può andare direttamente al punto di maggior

interesse. La parte macro e quella inerente il

posizionamento degli operatori è descritta in corsivo.

----------------------------------------------------------

1) Quadro macro

Il quadro macro è indubbiamente migliorato, complici

soprattutto gli effetti dei piani governativi implementati

un pò in tutte le aree del mondo.

Cronologicamente è partita per prima la Cina con un piano da

circa 600Mld$ approvato a novembre 2008 ed implementato già

nel primo semestre con l’appoggio rilevante anche del

fortissimo incremento dei prestiti delle banche domestiche.

Le autorità cinesi però, nel corso dell’estate hanno

progressivamente irrigidito i toni delle dichiarazioni e dei

provvedimenti per evitare un surriscaldamento eccessivo

degli investimenti, richiamando le banche al rispetto di

requisiti patrimoniali più stringenti fino a porre in essere

manovre per ridurre l’eccesso di capacità produttiva in

alcuni settori chiave come quello dell’acciaio e del

cemento.

La sintesi è stata l’emblematico linvito del premier Wen

Jabao a non essere ciecamente ottimisti. L’effetto sulle

borse locali (quelle cioè cui possono avere accesso solo gli

investitori cinesi) è stato immediato: nel mese di agosto i

listini sono scesi di circa il 25%. Inoltre dalla fine del

2008 e per tutto il primo semestre 2009 le autorità cinesi

hanno deciso di porre in essere una corposa politica di

incremento delle scorte di importanti materie prime, tra cui

il petrolio ed il rame, approfittando dei prezzi da saldo

che la crisi aveva prodotto. In questo senso spingono a

pensare i dati relativi alle scorte sul solo mercato di

Shangai che recentemente hanno evidenziato una ripresa della

politica di riaccumulo, con le scorte di alluminio sul

mercato di Shangai addirittura ai massimi storici.

Può sembrare paradossale che le stesse autorità governative

promotrici del piano di stimolo, siano poi le stesse a

gettare acqua sul fuoco per frenare gli effetti delle loro

stesse manovre. In realtà i timori cinesi sono meglio

comprensibili se si pensa che:

1) una parte della liquidità immessa nel sistema è

verosimilmente stata investita in asset immobiliari e

finanziari gonfiandoli in modo eccessivo rispetto alla reale

domanda. Uno dei principali esponenti dell’agenzia di

ricerca del paese (Development and Research Center) ha

stimato che nei primi 5 mesi del 2009 circa 170Mld$ sono

finiti sul mercato azionario. Le autorità cinesi pertanto

stanno cercando probabilmente di contenere i rischi di una

bolla;

2) il prossimo 1 ottobre saranno tenuti i festeggiamenti per

il 60° anniversario della fondazione della Repubblica

popolare cinese e probabilmente le autorità del paese

cercano di contenere il rischio di brusche correzioni dei

mercati. In altri termini, meglio prevenire che essere

costretti ad intervenire proprio quando si accendono i

riflettori mondiali in occasione della citata ricorrenza.

Gli Usa hanno approvato a febbraio il piano di supporto

all’economia da 787Mld$. Il piano originariamente prevedeva

pagamenti una tantum ai consumatori. In altri termini si

lasciava ai consumatori libertà di scelta su come spendere i

fondi ricevuti. Il risultato è stato un marcato aumento del

tasso di risparmio. I consumatori Usa infatti, hanno

preferito risparmiare quasi tutti i fondi ricevuti

verosimilmente per far fronte all’enorme mole di debiti. Nel

secondo semestre l’amministrazione Obama ha provato allora a

cambiare strategia, decidendo di incentivare singole voci di

spesa. 3 Mld$ del piano sono stati così dirottati verso il

piano di rottamazione auto ed il successo è stato

formidabile: in poche settimane i fondi sono andati

esauriti.

E’ probabile che al rientro dalle vacanze il Congresso

decida di rimodulare ulteriormente il piano: meno fondi

concessi con discrezionalità sulla spesa e più incentivi

specifici. Così ad esempio potrebbe accadere per il settore

immobiliare. Al momento vi sono incentivi per l’acquisto

della prima casa pari a 8000$ sotto forma di credito di

imposta. L’importo potrebbe essere portato a 15.000$

estendendo i potenziali beneficiari anche agli acquirenti di

seconda casa.

L’area Euro in parte si è agganciata al piano cinese.

L’economia tedesca è quella che ne ha tratto maggior

beneficio attraverso le esportazioni soprattutto di beni

durevoli. L’elevato contenuto tecnologico di impianti e

macchinari tedeschi rappresenta infatti un elemento di

elevato vantaggio competitivo sui mercati asiatici. Nel

secondo semestre potrebbero essere più evidenti gli effetti

del piano tedesco da 80Mld€ approvato in due tranche tra la

fine del 2008 e gli inizi del 2009.

In prospettiva emergono due opposti atteggiamenti da parte

dei diversi paesi europei: chi (si veda il caso di Spagna e

Francia) non è in periodo elettorale sta cominciando a far

emergere l’intenzione di rialzo delle tasse. E’ quanto si

sta discutendo in questi giorni in Spagna, in vista della

definizione della manovra finanziaria d’autunno: le ipotesi

contemplano un aumento dell’Irpef sui redditi più elevati

oltre che un incremento dell’Iva.

Chi invece è prossime alle scadenze elettorali come nel caso

tedesco (elezioni il prossimo 27 settembre) potrebbe invece

indirizzarsi in senso opposto. In Germania ad esempio i

5Mld€ di dotazione del fondo per la rottamazione auto

potrebbe esaurirsi nel giro di 15 giorni, con possibilità di

proroga almeno parziale. Inoltre c’è chi ipotizza un taglio

dell’Iva, annullando in parte o in toto l’incremento entrato

in vigore ad inizio 2007.

Con riferimento al Giappone, la recente schiacciante

vittoria dei democratici nelle elezioni per i rappresentanti

della Camera Bassa, porterebbe a pensare (stando almeno alle

intenzioni dichiarate in campagna elettorale) a manovre

finalizzate al rilancio della domanda interna tra cui: circa

2500€ annui per ogni figlio, scuole superiori gratis,

azzeramento pedaggi autostradali, meno tasse sulla benzina e

per le piccole imprese, divieto di lavoro temporaneo nel

settore manifatturiero.

In sintesi: i piani dei governi rimangono ancora

indispensabili per supportare l’economia globale. Entro fine

anno alcuni piani potrebbero essere rimodulati (caso Usa)

per accelerarne l’efficacia, qualche altro potrebbe essere

frenato nei suoi effetti eccessivi (caso Cina). Altri paesi

infine (vedi Giappone e Germania) potrebbero implementarne

altri nuovi.

2) Posizionamento gestori

mondiali

Osservando i dati forniti dai sondaggi di alcune banche Usa (nel

nostro caso abbiamo preso in esame quello di BofA-Merrill Lynch)

su un campione ampio di gestori mondiali, si può osservare come

i gestori non credessero nel recupero di marzo che li ha colti

in contropiede. In quel momento infatti erano fortemente

sottopesati di azionario. Il movimento al rialzo li ha pertanto

costretti ad una ricorsa violenta nel secondo trimestre con

effetti notevoli sulle performance dei mercati azionari. Nel

secondo semestre e fino ad oggi le posizioni sono state

completamente ribaltate al punto che ad agosto i gestori

dichiaravano posizioni in sovrappeso di azionario ai massimi

dall’ottobre del 2007.

Nel primo semestre è stato fatto molto "uso" dei corporate bond

in portafoglio, verosimilmente perché lo scetticismo di fondo

sull’effettiva efficacia dei piani governativi spingeva verso

asset sì più rischiosi (come i corporate appunto) ma non ancora

verso quelli a massimo grado di rischio (le azioni). Nel mese di

agosto la continuazione del rally azionario ha poco alla volta

convinto a spingersi più decisamente verso le azioni. Il

ragionamento alla base potrebbe essere così sintetizzato: i

corporate bond sono stati utili nel momento in cui la fiducia

sul recupero del’encomia era ancora tiepida.

I dati consuntivi hanno certificato però una fase di

stabilizzazione che agli occhi degli operatori è apparsa come

un’imminente ripresa a V, ed allora meglio rivolgersi

direttamente al più performante mercato azionario. Di

conseguenza si è assistito ad una fase di arresto del forte

restringimento degli spread corporate dei mesi scorsi.

Un breve flash sul fronte della politica monetaria: al momento

la discussione riguarda solo il se, come e quando verranno poste

in essere manovre di fuoriuscita dalle forti immissioni di

liquidità ma sul fronte tassi di riferimento la percezione è che

almeno nei prossimi 6/9 mesi le acque dovrebbero rimanere

tranquille. Ed anche se vi fossero manovre di rialzo tassi si

tratterebbe di qualche timida schermaglia, dal momento che il

sistema finanziario ed economico necessita ancora del forte

supporto delle banche centrali e dei governi. Piuttosto

potrebbero emergere manovre innovative ulteriori per stimolare

l’immissione della liquidità nel circuito del credito.

La banca centrale svedese (Riksbank) a luglio ha aperto le danze

su questo fronte, chiedendo alle banche del paese una

remunerazione per i depositi che le banche detengono presso la

Riksbank (tasso negativo pari a -0,25%) per disincentivare la

pratica di mantenimento di fondi presso l’istituto centrale. Si

tratta di una pratica ancora molto diffusa invece in area Euro e

negli Usa. I depositi overnight presso la Bce (attualmente

remunerati allo 0,25%) che erano scesi verso i 15Mld€ a metà

luglio, sono ritornati in media pari a circa 180Mld€ dopo la

storica immissione di liquidità ad un anno (la prima nella

storia della Bce) da oltre 400Mld€ a fine giugno. Con

riferimento alla Fed, la riserva in eccesso rispetto a quella

obbligatoria detenuta dalle banche presso la Fed a fine agosto

era pari a circa 800Mld$, un valore molto elevato se si pensa

che tale variabile era pari a circa 2Mld$ prima del fallimento

di Lehman.

-----------------------------------------------------------------------

3) e quindi…?

Facendo un po’ una sintesi delle indicazioni fornite in

precedenza su quadro macro e posizionamento degli operatori si

arriva alle seguenti conclusioni:

- i programmi governativi e delle banche centrali hanno prodotto

un effetto stabilizzatore dando l’impressione di un’imminente

ripresa veloce dell’economia;

- gli operatori inizialmente scettici hanno seguito i segnali di

miglioramento prima rivolgendosi al mercato dei corporate bond e

poi spostandosi sulle più rischiose azioni, fino a presentare ad

agosto un sovrappeso di azionario ai massimi da circa 2 anni;

- nel frattempo la liquidità parcheggiata presso le banche

centrali, in particolare Fed e Bce, rimane su livelli molto

elevati;

Una volta ricostruito lo status quo proviamo a spingerci ad

immaginare il futuro prossimo venturo.

Uno sguardo rapido alla storia:

il bimestre settembre-ottobre presenta una stagionalità

storicamente sfavorevole al mercato azionario mentre invece il

terzo trimestre è tipicamente più favorevole ai bond. Le ragioni

di questo andamento piuttosto frequente risiedono nel fatto che

i gestori tendono ad essere più propensi al rischio nella prima

parte dell’anno quando un eventuale errore di posizionamento di

portafoglio può essere ancora corretto in tempo. Inoltre diverse

banche Usa hanno un bilancio fiscale terminante a novembre.

Pertanto eventuali operazioni di presa di profitto sugli asset

più rischiosi vengono effettuati proprio nei due mesi prima

della chiusura.

A favore dei bond governativi nel terzo trimestre giocano da un

lato la citata minore propensione al rischio ed anche la

consueta minore pressione dal lato dell’offerta. Quest’anno i

tassi governativi stanno seguendo un percorso in linea con gli

ultimi anni: fase di rialzo nel primo semestre (soprattutto

secondo trimestre) con picco a giugno e successiva fase di

discesa nella seconda parte dell’anno. Il tutto si è verificato

malgrado un miglioramento notevole della percezione del quadro

macro e soprattutto nonostante il contestuale recupero del

mercato azionario. Il mondo corporate invece ad agosto, come già

segnalato, ha segnato una battuta di arresto in termini di

spread. Ad inizio commento abbiamo segnalato le principali

spiegazioni addotte a questo fenomeno.

L’impressione è che gli operatori cerchino da un lato di

approfittare del forte rally azionario e dal’altro di bilanciare

il rischio con i più sicuri bond governativi. Tutto ciò che sta

nel mezzo (i corporate bond appunto) veine temporaneamente

trascurato, senza arrivare per ora a vere e proprie vendite

nette dal momento che la percezione sullo stato di salute

dell’economia sta comunque migliorando.

I mesi di settembre ed ottobre si presentano al momento come

quelli in cui maggiormente si colloca la possibilità di

eventuali prese di profitto sul mercato azionario, anche in

considerazione della forte pressione esercitata dalle autorità

cinesi per scongiurare a tutti i costi un rischio bolla,

cercando di pilotare il calo dei listini azionari interni ed

indirettamente influenzando in parte anche quelli

internazionali.

Sullo sfondo per fine anno occorre tenere in considerazione la

possibilità di ulteriori piani di supporto alla crescita o la

rimodulazione di quelli attuali, contribuendo pertanto a

mantenere un clima in cui la percezione di miglioramento del

quadro potrebbe prevalere. I rischi maggiori al momento sembrano

collocarsi piuttosto verso la metà del prossimo anno quando

verrà il momento cruciale per banche centrali e governi, ossia

decidere se e come rientrare dai piani implementati cercando di

evitare mosse affrettate pena una ricaduta, ed allo stesso tempo

evitare spinte inflattive generate dall’enorme mole di

liquidità.

In ogni caso sul fronte tassi governativi nel corso del primo

semestre del prossimo anno e forse già a partire da fine 2009,

potrebbero cominciare ad aumentare le spinte al rialzo

soprattutto sulla parte a lungo termine. Se infatti le manovre

continueranno ad avere effetto, allora aumenteranno le

aspettative di inflazione. Se viceversa il clima dovesse

diventare meno ottimista aumenterebbe l’aspettativa di ulteriori

corposi piani governativi alimentati da ulteriori corpose

emissioni, tenendo anche in questo caso sotto pressione il

comparto (alias nuovamente tassi al rialzo).

Inoltre non va trascurato il rischio che le aspettative di

inflazione (e quindi l’andamento dei tassi a lungo termine

governativi) vengano ancora guidate non tanto da considerazione

inerenti la domanda, quanto piuttosto dalla variabile

energetica, dove rimane ancora elevata l’influenza della

componente finanziaria, che potrebbe temporaneamente essere

limitata laddove la commissione Usa sui mercati delle commodity

dovesse adottare provvedimenti volti a contenere le posizioni

speculative.

Il tema dell’andamento dei tassi di mercato sarà ancora molto

importante per i governi dei principali paesi che verosimilmente

dovranno ancora sostenere per diversi mesi l’economia a fronte

di un sensibile incremento della spesa pubblica e quindi delle

emissioni.

Le prime indicazioni in questa direzione le avremo dopo l’esito

delle elezioni tedesche del 27 settembre, quando il nuovo

governo sarà probabilmente chiamato ad implementare un secondo

round di manovre con eventuali ripercussioni in termini di

politiche di emissioni in ottica 2010.

Infine un breve riferimento al tema andamento dicotomico tra

indice dei noli ed andamento delle materie prime. Il calo dei

noli testimonia il fatto che globalmente il commercio mondiale

si sta contraendo. Il rialzo delle materie prime a ben vedere si

concentra su quelle più rappresentative per ogni comparto.

Questo è il caso del petrolio per gli energetici, il rame per

gli industriali, lo zucchero per le c.d. soft e l'oro per i

preziosi.

Si tratta probabilmente del riflesso di una crescente presenza

della componente finanziaria sui mercati delle commodity, in

particolare dei c.d. index funds (soprattutto fondi pensione,

fondi sovrani ed Etf, questi ultimi acquistati da tutti i

principli gestori mondiali) il cui obiettivo è quello di

replicare indici di commodity per beneficiare dell'eventuale

rialzo in chiave di performance di portafoglio, difesa dal

rischio inflazione (soprattutto fondi pensione) e dal rischio

deprezzamento dollaro (soprattutto fondi sovrani).

I "replicanti" tendono pertanto ad acquistare solo le commodity

principali. La conseguenza è evidente in alcuni casi come quello

del gas naturale in forte calo malgrado il rialzo del gregggio,

o ancora se si osserva la netta sottoperformance dell'alluminio

rispetto al rame.

In estrema sintesi la dicotomia tra le indicazioni del Baltic

Dry Index (prezzo noli navi) e andamento materie prime potrebbe

avere come spiegazione il maggior peso della componente

finanziaria come fulcro dell'andamento dei prezzi nel mercato

delle materie prime rispetto alla percezione dello stato della

domanda.

|

|

Fonte -

Market Strategy MPS Capital Services

|

|

Utili aziendali:

le attese col trucco

Tuesday, 1 September, 2009 at

17:50 -

by John Christian Falkenberg

______________________________________________

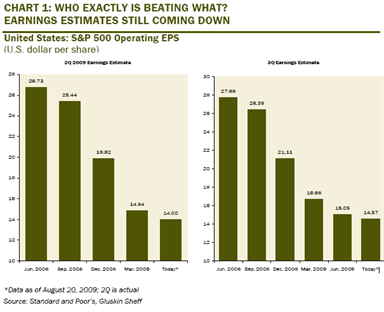

Anche l’ultima “earning season”

americana ha riportato un trionfo di risultati nettamente

superiori alle attese. La situazione sembra meno rosea

quando si considera quali fossero i livelli delle attese.

I grafici seguenti tracciano l’andamento delle stime sugli

utili nel tempo. Si osservi che il livelli di utili

operativi sull’indice S&P è risultato inferiore del 30%

persino alle attese di Marzo, quindi dopo le pubblicazioni

dei risultati aziendali del primo trimestre.

| |

Istogramma

trimestrali USA - S&P500 |

|

| |

|

|

| ... |

|

... |

| |

|

|

Il “successo” avviene soltanto

grazie al drastico abbassamento dell’asticella. Lo stesso

processo si può ammirare nel grafico più a destra: le attese per

il terzo trimestre continuano ad essere riviste al ribasso.

clipped from pragcap.com

Fonte

- Macromonitor

Warren Buffet torna a

comprare! Due nuove società a sconto

Martedì 1 Settembre 2009, 11:25 -

di Paolo Crociato

______________________________________________

Gli ultimi mesi sono stati

particolarmente positivi per i mercati azionari e per i

nostri portafogli, che hanno tutti evidenziato sensibili

rialzi in un'ottica di un ritrovato ottimismo degli

investitori sul futuro dell'economia globale. Sono riprese

anche le grandi acquisizioni: proprio ieri Walt Disney,

quotata al Nyse con simbolo DIS, ha annunciato l'acquisto

per 4 miliardi di dollari della casa cinematografica Marvel

Entertainment (MVL), che detiene oltre 5000 film a catalogo.

Pubblicità

Dopo l'annuncio, Marvel ha fatto segnare un rialzo record,

pari a +25,15% in una sola seduta. Walt Disney, secondo gli

analisti mantiene un rating BUY, con un target medio pari a

+27%. Sempre nella seduta di ieri, il colosso petrolifero

Baker Huges (BHI (A083650.KQ - notizie) ) ha comunicato

l'intenzione di acquistare la rivale BJ Service (BJS) per

5,5 miliardi di dollari. Anche in questo caso, la società

acquisita ha reagito con un rialzo di +4,08%, mentre Baker

Huges ha fatto segnare un ribasso di –9,56%. Baker Huges

rimane un BUY, con un target medio a +65%. Entrambi i titoli

non fanno parte dei nostri portafogli. Ora, dopo i forti

progressi delle borse in tempi abbastanza ristretti, le

occasioni di acquisto a sconto cominciano lentamente a

diminuire e si rende necessario un maggiore sforzo di

selezione ed analisi. Morningstar (NASDAQ: MORN - notizie)

ad esempio, la società di analisi che assegna i rating alle

azioni di molte delle maggiori aziende mondiali, ha

drasticamente diminuito la percentuale di titoli a cinque

stelle, il rating massimo assegnato alle società. Nel corso

degli ultimi giorni di agosto la percentuale di titoli con

il massimo giudizio ammontava a poche decine, su quasi 2000

titoli monitorati. Anche tra le società che compongono il

portafoglio di Warren Buffet, siamo passati da 31 titoli a

cinque stelle di qualche mese fa agli attuali 9 titoli. Come

sostiene proprio il Guru di Omaha, le occasioni comunque in

borsa non mancano mai, con qualsiasi tipo di mercato.

Possiamo sicuramente condividere le affermazioni di Buffet:

nel report di oggi abbiamo identificato due nuove società

scambiate ancora a forte sconto che inseriremo subito nei

nostri modelli. Raccomandiamo pertanto ai nostri lettori di

seguire con attenzione anche i prossimi report per rimanere

informati sulle nuove selezioni degli analisti in questo

mercato effervescente.

36 anni consecutivi di aumento del dividendo – Target

+70.95%

Su questa prima società, saremo soci in buona compagnia. Lo

stesso Warren Buffet, ha inserito nel suo portafoglio il

titolo nel corso degli ultimi mesi, con un investimento

iniziale di 1.200.000 titoli per un controvalore di circa 80

milioni di dollari, mentre altri tre analisti tra quelli da

noi monitorati mantengono un rating STRONG BUY su questa

azienda. Si tratta sicuramente di una scelta ragionata: la

società vanta un primato da record: ogni anno, per 36 anni

consecutivi ha aumentato il suo dividendo agli azionisti,

entrando nella ristretta lista delle società più generose

del mercato americano. L'azienda opera nel settore

farmaceutico, da sempre considerato particolarmente

difensivo e meno soggetto ai cicli economici. E' una azienda

leader di prodotti medicali che sviluppa, produce e

commercializza dispositivi, strumenti e reagenti. L'azienda

è dedicata al miglioramento della salute delle persone nel

mondo, ed è orientata al miglioramento della distribuzione

di farmaci elevandone la qualità e accelerando la diagnosi

di malattie infettive e del cancro, al progresso della

ricerca ed alla scoperta di nuovi farmaci e vaccini. Le

capacità aziendali sono concentrate a combattere le più

pressanti malattie nel mondo. Fondata nel 1897 e con il suo

quartier generale nel New Jersey, ha circa 28,000 impiegati

in oltre 50 nazioni nel mondo. L'azienda fornisce servizi a

istituzioni della salute, ricercatori scientifici,

laboratori clinici, industrie farmaceutiche e al settore

pubblico. Da tempo la società è presente anche in Italia,

con una sua filiale in provincia di Milano.

I ricavi del 2008 sono stati pari a 7,1 miliardi di dollari.

Per il 2009 i fatturati dovrebbero rimanere sugli stessi

valori, per poi balzare ancora in avanti nel 2010 a 7,4

miliardi. Il consenso degli analisti prevede una crescita

degli utili pari a +12% per ciascuno dei prossimi 3-5 anni.

Come accennato in precedenza, i target assegnati dagli

esperti sono sensibilmente più elevati rispetto alle attuali

quotazioni. Tre dei 25 analisti da noi monitorati seguono il

titolo e assegnano obiettivi potenziali da un minimo di 93

dollari, intermedio a 101 dollari e massimo a 165 dollari,

contro i 70 dollari della chiusura di ieri, e target medio a

+70,95%. Non abbiamo dubbi che con Buffet nella compagine

azionaria, la società raggiungerà con determinazione i

traguardi assegnati. Il titolo mantiene un rating di STRONG

BUY e va acquistato oggi in apertura di mercato Usa.

Dedichiamo a questo nuovo investimento un importo pari

all'1% del totale del portafoglio, utilizzando parte del

10,80% di cash ancora disponibile. Comprare quindi in data

di oggi il titolo.

A caccia di grandi occasioni in Cina – Target +161%

La borsa cinese ha evidenziato ieri una flessione più

sensibile, con un ribasso giornaliero del 6,7%, che si

aggiunge al ribasso del 3% di venerdì scorso, confermando

l'elevata volatilità di questo mercato. Il ribasso, ci

permette di guardare nuovamente con interesse alla Cina che,

nonostante la fase di debolezza di questo ultimo periodo,

resta uno dei mercati più performanti del 2009, con un

rialzo di oltre il 70% dall'inizio anno. Ciò che rende

particolarmente appetibile questo mercato sono i suoi

multipli, che in alcuni casi presentano sconti significativi

in valore assoluto, specialmente se confrontati con tutti i

principali mercati internazionali. Nonostante i rialzi, in

alcuni casi i price earning di alcune aziende quotate,

mostrano livelli di soli 3-4 volte gli utili attesi per

l'anno in corso che, abbinati a stime di crescita superiori

a qualsiasi altro grande mercato internazionale, rendono

l'investimento in queste società particolarmente attraente.

Acquistare una azienda avviata, pagandola quattro volte gli

utili dopo le imposte, significa ottenere un rendimento

netto del 25% annuo. Qualora gli utili dovessero

incrementarsi ulteriormente nei 3-5 anni successivi, la

rendita dell'investimento potrebbe raggiungere livelli

difficilmente replicabili. Pur con la sua volatilità, il

mercato cinese spesso ci regala queste occasioni e secondo

gli analisti rimane uno dei mercati più importanti su cui

investire in una prospettiva di medio termine e si conferma

come una delle aree geografiche su cui diversificare un

portafoglio di crescita. Il nostro modello denominato Top

Analisti, che raggruppa in un unico portafoglio le

raccomandazioni di un pannello di oltre 25 analisti e guru

internazionali, investe attualmente in Asia circa il 12% del

totale, concentrando prevalentemente gli investimenti su

Cina e India, i due mercati leader dell'area. Nel report di

oggi concentriamo la nostra attenzione su una nuova società

cinese, di media grandezza, ben posizionata per sfruttare

appieno le potenzialità di questo mercato. Si tratta di una

realtà ancora poco trattata dagli analisti, e per questo

particolarmente sottovalutata. Quando i grandi broker si

avvicineranno a questo titolo, è possibile immaginare

crescite consistenti in tempi rapidi. In particolare, oggi

ci concentriamo su uno dei settori considerato tra i più

sicuri e prevedibili per quanto riguarda le potenziali

crescite future. Stiamo parlando del settore dei sistemi di

sicurezza e sorveglianza. La rapida crescita del prodotto

interno lordo cinese degli ultimi anni, ha portato in breve

tempo il paese a standard di vita di tipo occidentale. Al

migliorato tenore di vita della popolazione, corrisponde in

parallelo un maggiore bisogno di sicurezza, ad ogni livello.

Questo specifico business crescerà sicuramente in Cina a

ritmi molto sostenuti, coprendo una vasta gamma di prodotti,

che vanno dalla protezione della propria casa e dei propri

beni con un sistema d'allarme, alla protezione delle

aziende, al controllo e monitoraggio di luoghi pubblici e ai

sistemi di sicurezza antiterrorismo. Secondo The China

Public Security Guide, pubblicata dall'Associazione Cinese

Per La Sicurezza e La Protezione, il mercato della sicurezza

e sorveglianza aumenterà di oltre il 20% all'anno per

parecchi anni consecutivi raggiungendo già 43,1 miliardi

entro il 2010.

Il leader della sicurezza in Cina

La società di cui stiamo parlando è attualmente il leader

assoluto del settore. Con sede principale a Shenzen, la

società fabbrica, distribuisce e installa servizi e prodotti

di sicurezza e sorveglianza, sviluppando contemporaneamente

in proprio i relativi software per l'utilizzo. I suoi

principali clienti sono attualmente piccole e grandi imprese

commerciali in Cina, entità governative e organizzazioni no

profit. La società ha sviluppato una clientela molto

diversificata attraverso una potente struttura di vendita,

con un network che include oltre 150 filiali e punti

distributivi in tutta la Cina.

Il mercato cinese dei sistemi di sicurezza è uno dei più

frammentati, con oltre 15.000 tra fabbricanti e

distributori, che complessivamente fatturano attualmente in

media meno di 4 milioni di dollari annui ciascuno. La

società di cui stiamo parlando è attualmente leader assoluta

del settore con fatturati annuali attesi per oltre 600

milioni di dollari nel solo 2009. Per pilotare la crescita,

la società ha saputo sfruttare i vantaggi di un costo del

lavoro ridotto, stabilendo canali distributivi in tutta la

Cina, con un team di agenti di più di 950 unità, diventando

estremamente competitiva anche con i rivali internazionali.

La società è perfettamente integrata, e fornisce ai suoi

clienti le soluzioni per la sicurezza complete, con oltre il

60% delle apparecchiature usate nei progetti, prodotte

direttamente in azienda.

L'azienda vanta un'offerta molto diversificata di prodotti,

incluso hardware, software, design, implementazione e

supporto tecnico, con un target mirato verso il governo,

società private ed enti governativi. La maggior parte dei

fatturati della società sono generati attualmente da

aziende, mentre la parte rimanente dei ricavi è generata da

progetti governativi o finanziati dal governo. Con il rapido

sviluppo dell'industria della sicurezza in Cina, e la sua

forte struttura commerciale e distributiva, la società è

perfettamente posizionata per catturare la crescente domanda

con la sua gamma completa e diversificata di prodotti e

servizi, guadagnando crescenti quote di mercato.

A rafforzamento di queste tesi, vale la pena di evidenziare

che il governo cinese ha appena approvato nuove importanti

norme che richiedono l'installazione di numerosi nuovi

prodotti di sicurezza e sorveglianza in tutto il paese. In

particolare si rendono necessarie:

- migliaia di telecamere da montare in 660 città cinesi per

il controllo di strade e autostrade

- nuovi sistemi di sicurezza avanzati per tutti i centri

pubblici di divertimento e intrattenimento

- nuovi sistemi di sicurezza per tutti i dipartimenti di

giustizia e tribunali

In aggiunta a questi progetti il governo stima di spendere

tra 6 e 12 miliardi di dollari per l' Expo internazionale di

Shanghai del 2010, per il quale si prevedono milioni di

visitatori. Inoltre, il boom del settore immobiliare in Cina

fornirà a sua volta grandi opportunità per la crescita

dell'industria della sorveglianza domestica, con migliaia di

nuove installazioni di sistemi di allarme e antifurti, per

le quali la società ha già creato due specifiche divisioni

che coprono l'intero territorio cinese.

Complessivamente, dal 2002 al 2008 le vendite sono aumentate

a tassi esponenziali, con crescite che nell'ultimo anno sono

salite a 427 milioni, con un aumento di +78% rispetto

all'anno precedente. Se consideriamo che solamente quattro

anni fa la società fatturava appena 32,7 milioni, ci si

rende conto delle potenzialità di questo business. Gli

analisti ritengono che nel 2009, nonostante il rallentamento

globale, la società dovrebbe generare ricavi per 638 milioni

e per il 2010 i fatturati potrebbero raggiungere 734

milioni, con un ulteriore incremento di +71,8% in due anni.

Per una realtà sicuramente di tipo growth come questa, ci si

aspetterebbe di trovare sul mercato quotazioni a multipli

rilevanti. Sorprende invece notare che il titolo quota a

sole 3,75 volte gli utili stimati per il 2009 e a 3,3 volte

gli utili attesi per il 2010, uno dei valori più bassi

riscontrati non solo su valori cinesi, ma anche su qualsiasi

altro importante mercato emergente o principale. Con una

stima di crescita degli utili pari a +26,73% per ciascuno

dei prossimi 3-5 anni, si ottiene un PEG pari a 0,15 volte.

Ricordiamo che quando questo indicatore segna livelli

inferiori ad 1, si evidenzia una sottovalutazione. A livello

di comparazione, il PEG calcolato sull'indice S&P500

americano è attualmente pari a 1,42 volte, ben 9,5 volte più

elevato.

Tre analisti sui quattro che seguono il titolo assegnano un

rating di STRONG BUY, mentre uno solo attribuisce un

giudizio più conservativo, pari a HOLD. Il target a medio

lungo termine è fissato a 17,5 dollari, con un potenziale

pari a +161% dai livelli attuali, obiettivo considerato

molto conservativo, dal momento che il titolo segnava già

questi livelli di prezzo appena un anno fa. La debolezza del

mercato cinese di questi ultimi giorni ci permette di

sfruttare questa nuova ed interessante opportunità a prezzi

fortemente scontati. Dedichiamo a questo nuovo investimento

un importo pari all'1% del totale del portafoglio,

utilizzando parte del 10,80% di cash ancora disponibile.

Comprare quindi in data di oggi il titolo.

Fonte

-

http://www.strategyinvestor.com

|

Il

mercato azionario è troppo

ottimista?

September 1st, 2009 - di

WP Greet Box

________________________________________

Pare ormai acquisito che la Grande Recessione

stia volgendo al termine, almeno sul piano delle variazioni

del Pil, mentre l’andamento dell’occupazione sembra

destinato a restare depresso almeno fino alla seconda metà

del 2010. Circostanza che solleva perplessità riguardo la

sostenibilità della ripresa nella perdurante assenza del

consumatore americano, che deve prioritariamente

preoccuparsi di ridurre il proprio indebitamento e non

perdere il lavoro, o trovarne uno nuovo, in caso sia

disoccupato. Tra gli analisti restano tuttavia significative

divergenze riguardo il vigore della ripresa in atto e la sua

auto-sostenibilità, al netto dell’impulso fiscale.

Si discute della conformazione della ripresa: a forma di L,

cioè stabilizzata su livelli di attività depressi? Oppure di

W, cioè un tentativo di ripresa a cui fa seguito una vera e

propria ricaduta, ad esempio per effetto dell’attuazione

troppo anticipata di “strategie di uscita” dal sostegno

fiscale e monetario all’economia? Sembra ormai

definitivamente accantonata l’ipotesi di una ripresa a forma

di V, cioè di un rimbalzo violento dell’attività, fino a

recuperare più o meno rapidamente le condizioni precedenti

l’inizio della crisi.

Negl Stati Uniti, epicentro della crisi e punto di

riferimento per l’evoluzione della congiuntura, l’adozione

di misure di stimolo ai consumi, come il programma di

rottamazione dei veicoli più vecchi ed inquinanti, con

erogazione di un importo a fondo perduto a favore degli

acquirenti, appare destinato soprattutto a drenare domanda

dal futuro, anticipando decisioni di spesa, come sembra

evidenziarsi anche dai primi deboli dati di acquisti di

autoveicoli in questo mese, dopo la scadenza del programma

pubblico. Peraltro questo stimolo ha beneficiato in misura

determinante i costruttori non statunitensi.

Per l’autunno già si prospettano programmi analoghi per gli

elettrodomestici, mentre il Congresso potrebbe prorogare ed

estendere il contributo a fondo perduto di 8000 dollari a

favore degli acquirenti di prima casa, destinato a scadere

il prossimo 30 novembre, e che sta determinando robusti

flussi di domanda, che contribuiranno a determinare un

rimbalzo del Pil nel terzo trimestre e forse nel quarto.

La domanda che tutti si pongono è relativa alla capacità

dell’economia statunitense di sostenersi autonomamente

quando la spesa pubblica e le agevolazioni fiscali verranno

meno. La seconda stima del Pil del secondo trimestre,

negativo per l’1 per cento annualizzato, mostra un

contributo determinante dei consumi governativi, a fronte di

marcata contrazione dell’investimento e di consumi privati

ancora in flessione, sia pur attenuata rispetto al primo

trimestre.

A differenza di quanto accade nell’economia reale, in quella

finanziaria è per contro in atto da ormai un semestre un

movimento di ripresa a V, testimoniato da un recupero degli

indici dell’ordine del 50 per cento dai minimi. E’ quindi

interessante confrontare l’andamento storico dell’economia

reale nel momento di un recupero degli indici azionari di

questa entità. Lo ha fatto, riguardo gli Stati Uniti,

l’economista David Rosenberg, ex Merrill Lynch ed oggi

strategist dell’asset manager canadese Gluskin Sheff, ed il

risultato è sorprendente.

Ad esempio, storicamente un recupero delle borse del 50 per

cento si è verificato in presenza di un’espansione media del

Pil del 4,5 per cento, con una occupazione in crescita di

850.000 unità, un indice ISM manifatturiero in confortante

espansione al livello di 56,2, profitti aziendali in ripresa

del 12 per cento, credito bancario in ascesa del 5 per

cento. Oggi, a fronte di un aumento degli indici azionari

del 50 per cento, abbiamo Pil, occupazione, e profitti

aziendali che stanno tentando di trovare un minimo di ciclo;

un indice ISM a malapena tornato al livello di 50, che

indica stazionarietà dei livelli di attività; ed il credito

bancario ancora in condizioni restrittive.

A livello di mercato azionario, inoltre, occorre segnalare

che il rally di Wall Street è avvenuto con un andamento

decrescente dei volumi scambiati, che cinque società in

condizioni precarie e presenza pubblica determinante nel

capitale (AIG, Freddie Mac, Fannie Mae, Citigroup e Bank of

America) rappresentano circa un terzo del volume di scambi

giornalieri e che, secondo alcune stime, il 70 per cento

degli scambi azionari implica un ordine di acquisto o

vendita generato da società attive negli ordini elettronici

ad alta frequenza, da tempo sotto i riflettori dei

regolatori per ipotizzate violazioni delle condizioni di

parità di trattamento tra investitori nell’accesso alle

negoziazioni.

I forti recuperi dei corsi azionari si sono inoltre

verificati non in presenza di una ritrovata redditività,

bensì di risultati “meno peggiori” delle attese, e multipli

quali il rapporto prezzo/utili appaiono costosi secondo

qualsiasi standard, oltre che significativamente superiori

ai livelli tipici delle fasi di ripresa. Caratteristica

degli annunci sui conti trimestrali aziendali è il forte

taglio dei costi di struttura (spese amministrative,

commerciali, per il personale) come determinante della

tenuta o del miglioramento degli utili, a fronte di

andamenti ancora negativi del fatturato.

Come si nota, vi sono sufficienti elementi di cautela

rispetto all’investimento azionario, anche se il pervasivo

supporto pubblico, l’abbondante liquidità e l’apparente

miglioramento dei livelli di attività potrebbero permettere

al mercato di proseguire nel breve termine il movimento di

recupero o di non subire correzioni violente. L’incognita

maggiore è quella relativa al mercato azionario cinese, che

si trova in condizioni di sopravvalutazione molto marcata, e

che ha iniziato un ribasso piuttosto accentuato sui timori

di strette monetarie ed amministrative al credito ed ai

flussi finanziari speculativi, elementi che potrebbero far

venire meno la trazione sulla crescita globale finora

esercitata dalla Cina.

|

|

Fonte -

Epistemes.org |

Banche:

continuano a imbottirci di dati falsi, ma nessuno gli crede

più

03 Settembre 2009 02:32

LUGANO - di Alfonso Tuor

________________________________________

Sta entrando nel vivo la discussione sulle nuove

regole del sistema finanziario che devono essere disegnate

in vista del vertice del G20 in programma questo mese negli

Stati Uniti. In vista della riunione preparatoria dei

ministri delle Finanze che si e' tenuta a Londra i leader di

Germania, Francia e Gran Bretagna hanno reso pubblica una

dichiarazione congiunta in cui si chiede l’adozione di

regole coattive sui bonus pagati nel settore bancario.

Angela Merkel, Nicolas Sarkozy e Gordon Brown chiedono

l’adozione di misure valide a livello internazionale,

affinché «le banche non possano approfittare della diversità

delle norme per giocare un Paese contro un altro».

La chiara presa di posizione dei tre leader europei si

propone di dare una risposta ad un’opinione pubblica

irritata per il comportamento di un settore bancario che ha

immediatamente riadottato le pratiche precedenti la crisi,

nonostante abbia potuto evitare il collasso solo grazie agli

aiuti miliardari devoluti dagli Stati. Questa dichiarazione

congiunta si propone anche di presentare un fronte comune

europeo in grado di esercitare una forte pressione sugli

Stati Uniti che sono riluttanti a definire regole precise

sul sistema di retribuzione delle banche.

Le proposte europee rischiano comunque di essere in realtà

un «diversivo populista», come ha dichiarato Lord Adair

Turner, responsabile britannico dell’autorità di

sorveglianza sui mercati finanziari. I motivi sono presto

spiegati. Innanzitutto le proposte sono solo apparentemente

innovative e non sono sufficientemente incisive. Infatti la

soluzione di versare una parte dei bonus solo dopo un certo

lasso di tempo in base ai risultati conseguiti dalla banca

nell’arco di più anni è già stata adottata da numerosi

istituti. Quindi, si tratterebbe di codificare una prassi

non ancora universale, ma sempre più diffusa.

Ma, ed è il punto più importante, la proposta non centra il

cuore del problema, che è rappresentato da un settore

bancario diventato sempre più sovradimensionato e sempre più

propenso ad assumere maggiori rischi. Questo fenomeno è

riconducibile principalmente a due cause: in primo luogo

requisiti di capitale insufficienti per le attività

tradizionali (è il famoso rapporto tra mezzi propri e somma

di bilancio - il «leverage ratio» - che in Svizzera

ammontava al 2%) e quelli praticamente inesistenti sulla

enorme leva con cui vengono condotte le operazioni con i

mezzi propri, per cui le grandi banche internazionali sono

in realtà dei grandi Hedge Fund.

La seconda causa è l’implicita garanzia statale di cui

godono le grandi banche, poiché non possono essere lasciate

fallire perché questo metterebbe a rischio l’intera

economia. Tale garanzia, che è diventata esplicita in questa

crisi, permette alle banche di finanziarsi a costi inferiori

rispetto a quelli di altre aziende. L’eccessivo livello di

rischio che gli istituti di credito si assumono anche grazie

a questo salvagente statale è all’origine della redditività

straordinaria del settore (negli Stati Uniti gli utili delle

banche prima dello scoppio della crisi ammontavano al 36%

dell’intera corporate America).

Occorre dunque rimettere mano alle regole per ovviare a ciò

che il segretario al Tesoro americano Timothy Geithner ha

sintetizzato con queste parole: «Le maggiori istituzioni

finanziarie hanno mezzi propri troppo bassi, dipendono

troppo da finanziamenti a breve termine per loro natura

instabili e il loro sistema di retribuzione premia

eccessivamente l’assunzione di maggiori rischi. Dunque

occorre disegnare delle regole che richiedano requisiti di

capitale maggiori, che garantiscano non solo la stabilità

della singola istituzione ma dell’intero sistema».

È chiaro che l’aumento dei requisiti di capitale ha

l’immediato effetto di ridurre la redditività del settore.

Ed è anche per questo motivo che le due grandi banche

svizzere si oppongono alla proposta della nostra Banca

nazionale di aumentare al 5% (quindi, in modo sostanziale)

il rapporto tra mezzi propri e somma di bilancio.

L’esperienza dimostra però che anche le migliori regole

vengono spesso aggirate. Per questo motivo occorre incidere

sull’implicita garanzia statale di cui godono le banche. La

nostra Banca nazionale ha proposto che le banche siano

organizzate in modo che sia possibile salvare le attività

redditizie e necessarie all’economia e liquidare quelle

fallimentari. Questa proposta è stata ripresa tra gli altri

anche da Lord Adair Turner. Questo punto è fondamentale: gli

azionisti, i detentori delle obbligazioni e le controparti

di una banca vengono in questo modo incitati a controllare

attentamente il livello di rischio che assume un istituto,

poiché potrebbero vedere azzerati i loro investimenti.

Occorre metter mano anche ai prodotti creati dalla nuova

ingegneria finanziaria, valutandone i costi e i benefici non

per il solo settore finanziario, ma per l’intera economia.

Dovrebbero essere vietati alcuni strumenti, come i Credit

Default Swap, definiti giustamente dal finanziere americano

George Soros «armi di distruzione economica». Altri (come i

derivati) dovrebbero sottostare a specifici controlli ed

essere scambiati in mercati regolamentati e non come avviene

oggi tra le banche, con la conseguenza, da una parte, che

spesso non hanno un prezzo o un prezzo certo, e dall’altra,

che garantiscono alle grandi banche di investimento una

redditività eccezionale a danno degli investitori.

Il dibattito su questi temi è in pieno corso. Vi è motivo

però di dubitare che le decisioni dei Grandi saranno

all’altezza delle sfide che la crisi finanziaria ha

impietosamente messo sotto gli occhi di tutti. Il potere di

influenza politica delle banche, soprattutto negli Stati

Uniti e in Gran Bretagna, è ancora tale da rendere

improbabile una vera e profonda riforma delle regole del

sistema finanziario.

|

|

Fonte -

Corriere del Ticino |

|

BORSA E TASSI:

GUARDATE CHE SUCCEDE IN ISRAELE

03 Settembre 2009 01:29 MILANO -

di Claudia Segre

______________________________________________

Innovare, innovare e ancora

innovare. Sembra proprio questa la parola d’ordine che fa di

Israele, in guerra da decenni, una delle economie più

avanzate del mondo. Del resto, quando si vuole prendere a

modello l’impegno di un governo nell’attività di R&S o di

ricerca applicata, il pensiero non può che andare da quelle

parti. Non a caso, proprio Israele guida la classifica

mondiale dell’impegno pubblico nell’innovazione, destinando

a questa il 4,5% del Pil. Soldi messi a disposizione di chi

è capace di avere buone idee e realizzarle. Come dimostra

anche il secondo posto nella classifica mondiale nella

registrazione di nuovi brevetti e nella produzione di Cd-rom

dopo gli Stati Uniti.

Il Paese, tra l’altro, è interamente cablato sin dalla metà

degli anni Settanta, grazie alla presenza storica di Intel e

allo sviluppo di una «Silicon valley» sullo stretto

territorio desertico tra Tel Aviv e Haifa, a qualche decina

di chilometri dalla capitale Gerusalemme.

Proprio il primato sulla tecnologia e sulle energie

rinnovabili, giocoforza per un’economia senza risorse

energetiche da esportare (ma dove l’export di beni e servizi

conta per il 40% del Pil), ha permesso a molte società

israeliane di quotarsi sulla Borsa americana del Nasdaq,

superate per numero solo da quelle canadesi.

Ora l’economia della stella di David si sta risollevando,

dopo l’ondata recessiva che ha colpito a livello globale,

con un Pil che già in primavera è tornato a crescere

dell’1%. Ed è questo il motivo principale per cui la Banca

centrale ha deciso un rialzo dei tassi che riflette le

preoccupazioni per un inflazione più elevata di altri Paese

emergenti, che per ora resistono alla tentazione, nonostante

una crescita economica ben più alta dei Paesi del G7.

In effetti il problema dell’inflazione in Israele esiste,

soprattutto dopo che al netto di beni energetici e

alimentari, è balzata in luglio al 5,5%. E il contesto

politico non aiuta, sebbene il leader del Likud, Binyamin

Netanyahu, abbia recentemente presentato alla Knesset, il

Parlamento, il suo piano economico anti-crisi. Tuttavia la

politica monetaria resta solidamente nelle mani di un

governatore di eccezionale fama internazionale. Stanley

Fischer infatti, il padre dell’inflation targeting, è stato

anche il «padre putativo» di Ben Bernanke nonché di Mario

Draghi. E Fischer è uno strenuo sostenitore

dell’indipendenza delle Banche centrali, opinione

globalmente condivisa in tutti i Paesi G20.

Il rialzo preventivo dei tassi di 25 punti base, allo 0,75%,

rappresenta così un caso di scuola, perfettamente ritagliato

sulla «personalità» di un’economia molto aperta ma al tempo

stesso vulnerabile per la sua dipendenza rispetto alla

domanda estera e le sorti economiche del suo principale

partner commerciale, gli Usa. Una dipendenza che ha pesato,

insieme alla rincorsa dell’inflazione, anche sul settore

bancario in termini di esposizione creditizia delle

corporates e di profittabilità delle stesse banche.

Nonostante un quadro in bianco e nero, la Borsa israeliana

ha però seguito l’andamento delle altre Borse emergenti, con

una performance del 40% mentre la sua divisa , lo shekel, ha

chiuso in modo leggermente negativo il suo bilancio estivo,

con una pausa temporanea della fase di apprezzamento.

Anche i consumi sono tornati in positivo, così come vanno

bene i beni durevoli e il mercato immobiliare continua a

tirare. Ma molto c’è ancora da fare per Netanyahu, ad

esempio, per cogliere i frutti dei tagli fiscali a favore

delle società e dei redditi privati che sono al centro del

piano di stimolo, insieme alla lotta alla disoccupazione che

ha superato a fine giugno il 7%.

Sul fronte del conflitto israelo-palestinese dopo 20 anni un

piccolo spiraglio di luce arriva dai risultati dell’ultimo

Congresso palestinese di Fatah che ha visto la netta

vittoria della linea di Abu Abbas che a Ramallah ha raccolto

il consenso intorno alla sua leadership e al suo programma

consolidando il potere politico.

Le nuove forze di sicurezza addestrate dagli Usa, paiono

essergli più fedeli di quanto non siano quelle istruite in

Iraq e Afghanistan. E con la ripresa dei contatti con

Israele le aree più «rivoluzionarie» sembrano ora più

isolate. Così come appare isolata Hamas che a Gaza lotta,

ironia della sorte, con gli ultraestremisti di Al Qaeda.

Così, ora, la maggiore preoccupazione non sembra essere il

conflitto locale. E anche se Abbas non recede dalla

dichiarazione di guerra a Israele, forse potrebbe accettare

un piano di pace legato al congelamento degli insediamenti.

Perché il vero nemico temuto ora è l’Iran, con le sue

milizie rivoluzionarie. Un pericolo condiviso da Abbas, da

Israele e dalla maggior parte dei leader arabi.

Fonte

-

Borsa&Finanza

Royal Bank of Scotland

o Royal Bank of Sòla?

Friday, 4 September, 2009 at

16:46 -

by John Christian Falkenberg

______________________________________________

Il colosso bancario Royal Bank of

Scotland (RBS) è stato nazionalizzato, ma le conseguenze non

sono state positive per molti dei suoi creditori. Oggi

l’ultima tegola: l’autorità di vigilanza inglese, la

Financial Services Authority, di concerto con la UE, ha

bloccato il rimborso anticipato di due obbligazioni

subordinate, strumenti di debito che tuttavia vengono

conteggiate come capitale ai fini di vigilanza. Le

obbligazioni in questione hanno rapidamente perso il 20% del

proprio valore facciale e l’intero settore è sotto estrema

pressione, per timore che si tratti del primo caso di una

politica che potrebbe divenire generale in Europa e nel

Regno Unito. Cosa è accaduto?

Sgombriamo immediatamente il campo dai dubbi: non si tratta

di un default. Gli strumenti da rimborsare sono bond

cosiddetti “callable”, dove l’emittente (RBS, in questo

caso) aveva diritto, ma non l’obbligo, di rimborsare

l’obbligazione. La struttura delle obbligazioni è tuttavia

tale che l’emittente avrebbe tutto l’incentivo a farlo;

stessa RBS ha confermato che la scelta era proprio quella di

procedere al rimborso. Anche Santander ( banca totalmente

privata) non ha rimborsato ieri un bond subordinato, ma ha

sostenuto che si fosse trattato di un disguido formale: la

Banca di Spagna non avrebbe negato la propria autorizzazione

per motivi sostanziali, ma a causa di un ritardo nell’iter

burocratico tale autorizzazione sarebbe arrivata in ritardo.

Questo potere di blocco è sempre esistito, ma negli anni

passati, quando le cose andavano bene, l’autorizzazione al

riacquisto è sempre stata concessa in maniera virtualmente

automatica.

Così è, se a loro pare - Lo stop imposto dalla FSA viene

giustificato come una conseguenza del salvataggio

governativo. I bond che avrebbero dovuto essere rimborsati

sono di una categoria che rientra, in una certa misura,

nella misura di capitale impiegata dalle autorità di

vigilanza. Avendo il governo inglese ricapitalizzato la

banca, si sostiene che il rimborso di tali obbligazioni

costituirebbe di fatto un trasferimento di risorse

governative a favore degli obbligazionisti privati. La

decisione è stata completamente discrezionale: altre banche,

sia nell’Eurozone che nel Regno Unito, hanno intascato aiuti

e richiamato i propri bond senza problemi. L’argomento è

quindi discutibile dal punto di vista teorico, oltre a porre

un problema di coerenza con gli obbiettivi ufficiali di

ricostruire la fiducia nel mercato finanziario e di

privatizzare le banche il più rapidamente possibile. Il

cosiddetto rischio di estensione è sempre presente in una

obbligazione subordinata callable: l’opzione è pur sempre

un’opzione e non un obbligo. Tale rischio, tuttavia, non

dovrebbe includere le decisioni arbitrarie di un’entità

governativa, ma soltanto le ragioni di convenienza

economica, che possono essere calcolate razionalmente.

L’ingresso di un rischio politico tanto rilevante impone un

ulteriore sconto sui prezzi per compensare il rischio – e

quindi maggiori costi di finanziamento per le banche e

minori probabilità di emettere capitale ibrido in futuro.

Questo renderà ancora più difficile la ricapitalizzazione

delle banche tramite normali operazioni di mercato, invece

che tramite l’intervento governativo, andando contro il fine

ufficiale di privatizzare le banche quanto prima possibile.

Si sta insomma riscoprendo in Europa il rischio di dover

fare i conti da vicino con le ubbie e le incertezze della

politica e della burocrazia: il governo non è soltanto il

Babbo Natale che salva le Banche (coi soldi dei

contribuenti), ma anche una entità ben poco razionale. I

danneggiati dalla confusione attuale e dall’incertezza non

sono certo i banchieri, che anzi rischiano oggi ancor meno

di ieri, essendo di fatto impiegati statali estremamente ben

pagati. A pagare il conto, anche questa volta, sono stati i

risparmiatori che detengono le obbligazioni subordinate,

direttamente o tramite fondi pensione e fondi comuni.

Crossposted to Giornalettismo Fonte

- Macromonitor

|

Come

investono Paperino e

Gastone in tempi di crisi

07 Settembre 2009 04:22

MILANO - di *Alessandro Fugnoli

Alessandro

Fugnoli, strategist di Abaxbank

________________________________________

Dal 9 marzo a oggi (da 666 di indice a 999)

Gastone ha guadagnato 30 punti base al giorno (in media,

naturalmente). In tutto ne ha guadagnati 5000 (ovvero il 50

per cento). Paperino, dal canto suo, ha guadagnato in tutto

6 punti base e mezzo (lo 0.065 per cento) e non osiamo

immaginare quale sia il rendimento effettivo dopo avere

pagato commissioni e spese per i due rinnovi dei

trimestrali.

Ai tassi attuali Paperino raggiungerà la performance di

Gastone nel 2393. I trimestrali rendono infatti 13 punti

base all’anno e occorrono quindi 384 anni per produrre 5000

punti base (non abbiamo conteggiato gli interessi composti,

che saranno comunque meno delle spese e commissioni per i

1536 rinnovi, quattro all’anno).

E’ comunque difficile prevedere con precisione dove sarà

l’S&P 500 nel 2393. Del resto, 384 anni sono tanti, sono il

tempo passato dal 1625 ad oggi. Significativamente, fu

esattamente nel 1625 che nella punta sud di Manhattan fu

fondata Nieuw Amsterdam. Per difenderla da Irochesi e Lenope

28 anni più tardi fu edificata una palizzata nell’attuale

Wall Street. Paperino sa fare di conto. E’ imbarazzato,

preoccupato, un po’ invidioso e teme il giudizio dei nipoti.

Ragazzi, dice loro, non può andare avanti così.

Fare il 50 per cento quando ci sono ancora 300mila nuovi

disoccupati al mese, quando centinaia di banche devono

ancora fallire (stime del Fdic) e con consumi e investimenti

stagnanti (vanno bene solo scorte ed esportazioni) è quasi

immorale.

Paperino legge molto, ritaglia articoli e interviste e

riporta ai nipoti che il programma che incentiva gli

acquisti di case scade il primo dicembre e che in generale

l’effetto di stimolo del pacchetto fiscale di febbraio sta

toccando il punto più alto e che, insomma, da qui in avanti

stimolerà sempre di meno fino ad avere addirittura un

effetto negativo dalla fine dell’anno prossimo.

Non bisogna poi parlare a Paperino del Cash for Clunkers. E’

finito, è finito, basta, influenzerà le statistiche ancora

per un mese o due, ma la domanda è già tornata ai livelli

che hanno preceduto questa follia. Paperino è

particolarmente infuriato con il Cash for Clunkers perché il

suo catorcio non è stato ammesso al programma perché risale

agli anni Trenta ed è quindi considerata auto storica. Il

Cash for Clunkers si è fermato infatti alle auto prodotte

nel 1984. Anche in Germania, del resto, gli incentivi alla

rottamazione, che vanno avanti da molti mesi e hanno fatto

miracoli, stanno per finire.

Questa mattina Paperino ha trovato grande conforto nella

nota giornaliera di Goldman Sachs. L’ha stampata subito,

l’ha ingrandita e l’ha appesa alla bacheca all’ingresso. C’è

un paragone con la ripresa da scorte del 2002. Il mercato

dette vita a un bear market rally che però finì addirittura

prima del picco della produzione. In altre parole, i dati

positivi a un certo punto cessarono di avere effetto

sull’azionario, che anzi prese a scendere fino alla grande

svolta della primavera 2003.

Gastone, dal canto suo, non è molto preoccupato, ma ha

cominciato a seguire con più attenzione il quadro macro. Non

è iperottimista come Bruce Kasman e tutti quelli di JP

Morgan e sa che i paesi che hanno accelerato di più negli

ultimi quattro-cinque mesi, Cina e Asia in generale, ora

stanno crescendo più lentamente. Pensa però che in Europa e

in America ci sia ancora parecchia spinta propulsiva da

ricostituzione di scorte. Non bastano certo un paio di mesi

di produzione più forte per compensare lo svuotamento dei

magazzini da ottobre a giugno.

Gastone, che ha cambiato la sua seconda macchina a

condizioni favolose grazie agli incentivi, è rimasto colpito

dalle stime dei concessionari sulla domanda strutturale,

salita secondo loro dai 9 milioni annui dell’inverno e

primavera scorsi ai 10.5 attuali (cui vanno aggiunti una

tantum i 700mila veicoli del Cash for Clunkers) e destinata

a portarsi a 11 l’anno prossimo e a risalire gradualmente a

13-14 entro il 2013. Stime, si dirà, e per di più con

l’autorevolezza dei venditori di auto. Intanto, però, i loro

piazzali sono vuoti, mentre i compratori, anche dopo la fine

degli incentivi, non sono calati.

Paperino ha girato a Gastone la nota di Goldman Sachs con

qualche confusa annotazione, tipo per voi è finita, ora

scende tutto, vedrai. Gastone l’ha letta fino in fondo, ha

apprezzato l’osservazione che le valutazioni azionarie, pur

non essendo particolarmente basse, non sono elevate come

erano ancora all’inizio del 2002 e ancora di più quella che

la crescita della produzione, a livello globale, resterà

molto buona almeno per due tre mesi ancora e che comunque

manterrà segno positivo anche più avanti.

Per scrupolo Gastone ha anche preso la carta di credito e ha

speso 5 dollari per farsi mandare dal NBER l’ultimo paper di

Martin Feldstein. Gastone lo considera il più autorevole tra

i pessimisti, più dei nuovonormalisti di Pimco (sempre

interessanti, ma un po’ concettuali), più di Roubini (negli

ultimi tempi erratico) e più dell’orsismo oltranzista di un

Rosenberg (che comunque indica in 800 e non più in 600 un

livello corretto per l’S&P 500) o di un Albert Edwards.

Ebbene Feldstein, pur senza mai cadere nell’ottimismo,

esclude con decisione uno scenario da Grande Depressione, la

possibilità cioè che dopo la ripresa in corso si riprecipiti

in un drammatico circolo vizioso. Feldstein si mantiene

molto critico su un’exit strategy fiscale basata su un

aumento delle tasse, ma si tratta di un ragionamento a medio

termine.

Alla fine Gastone decide che finché i dati macro si

manterranno buoni come sono adesso non cambierà molto della

sua strategia. Certo, è settembre, il mercato ha le sue

tradizioni e superstizioni e per qualche settimana spirerà

un leggero vento contrario. Gastone venderà qualche call e

si ripromette di utilizzare il ricavato per comprare call su

prezzi d’esercizio più bassi nel caso il mercato voglia

scendere sul serio. Continua infatti a pensare che sia

possibile entro fine anno vedere nuovi massimi, anche se non

spettacolari. Su quei massimi si ripromette di alleggerire

con più impegno.

Al momento il 2010 non si prospetta in nessun modo come un

anno funesto. Ci sarà crescita, anche se più lenta di quella

che vediamo in questo momento. Se ci si riavvicinerà

pericolosamente alla crescita zero si rimetterà mano agli

stimoli, più monetari che fiscali. Non saranno stimoli

enormi, ma saranno comunque preziosi e molto probabilmente

sufficienti a evitare ricadute.

I mercati penseranno però al peggio, almeno per qualche

momento, e per questo sarà bene avere a disposizione una

riserva di liquidità (da creare a fine anno) per rientrare a

livelli più bassi.

Quanto a Paperino, Gastone gli dà un consiglio. Comprati

almeno dei bond bancari (garantiti ufficialmente o

implicitamente) e dei corporate di buona qualità. Certo, i

tassi dei tuoi T-Bill saliranno, ma resteranno comunque

estremamente bassi ancora a lungo. Oggi tutti parlano di

exit strategy, ma lo fanno soprattutto per rassicurare i

mercati e potere in realtà mantenere i tassi bassi. Non

aspettare il 2393.

|

|

Fonte -

Il Rosso e il Nero |

| |

Mercoledì

09 Settembre

2009 |

|

Sabato

12 Settembre

2009 |

|

Martedì

15 Settembre

2009 |

|

| |

|

|

|

|

|

|

| ..... |

Scarica in formato

PDF |

..... |

Scarica in formato

PDF |

..... |

Scarica in formato

PDF |

..... |

Si

riparte: chi ha soldi

può fare buoni affari, gli altri no

07 Settembre 2009 23:19

MILANO - di Giuseppe Turani